連結会計の「評価差額」について、簡単だと思ってたら凡ミスで間違えたという人多いんじゃないでしょうか?

難しくない論点だと舐めてると、評価差額を間違えて、子会社純資産の合計を間違えて、連結会計の大事なところ結構間違えた。。なんて経験ある方もいると思います。

ここでは、連結会計の問題によく出てくる「土地の評価差額」について考えてみましょう。

連結について考える前に

土地の評価について

連結の評価差額について学ぶ前に、前提として、土地の評価について抑えておきましょう。

基本さえ押さえておけば、連結会計においても難しくはありません。

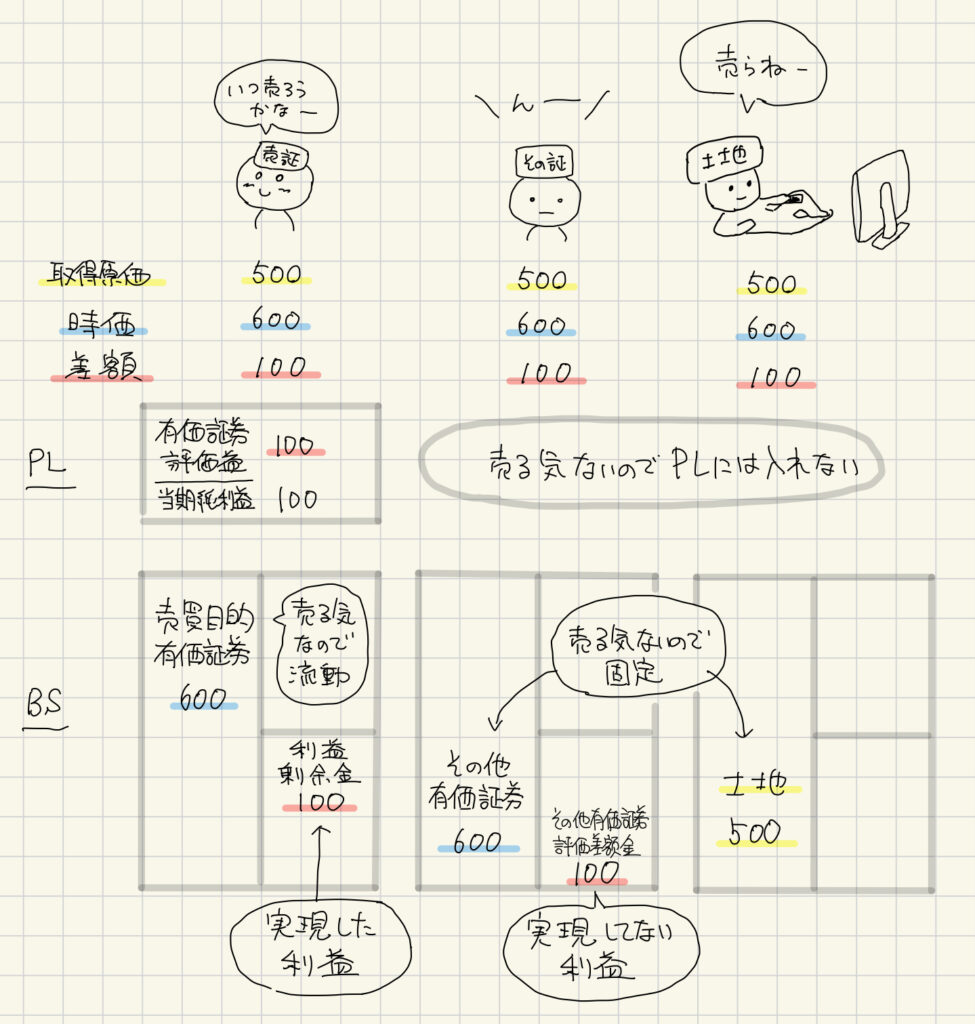

土地は「取得原価」で計上します。なぜなら「売る気がない」からです。

土地以外がどう計上されるか、「売る気の度合い」で比較して、土地の評価額について、その性質を考えて見ましょう。

比較対象は以下の3名です。

- 売る気マンマンの部 代表 「売買目的有価証券」君!

- いつ売ろうか。コシタンタンと売るタイミングを見計らっています

- どっちつかずの部 代表 「その他有価証券」君!

- 基本的に売る気はなさそうです。かといって売らないともいってないようです。んーわからん。

- 売る気ゼロの部 代表 「土地」君!

- 明確に売る気ありません。テレビに夢中で返事したことすら覚えてない可能性。。

それでは、売買目的有価証券、その他有価証券、土地それぞれ、BS、PLに入れてみましょう。

取得原価500円、時価600円、差額は100とします。

- 「売買目的有価証券」くん

- 彼は「売る気マンマン」なので、売る時の価格である「時価」で計上します。

- いつ売ってもおかしくないので、差額は「有価証券評価益」としてPLの収益に入ります。

- PLの利益は、期末にBSの実現した利益の入る「利益剰余金」に入ります

- これで、「売る気マンマン」なものを、ちゃんと「売れてるようなもの」として表現がされていますね。

- その他有価証券

- 彼に売るつもりではありません。

- ただ、売る気になれば売ることはできるので、「時価評価」はしておきます。だって売るかもしれないから。

- でも売るつもりではないので、PLには計上しません。

- BSでは、固定資産で計上します。簡単に現金化はしないからです。

- 差額は、BSの実現してない利益を表す「その他有価証券評価差額金」に計上されます。

- これで、「売る気がどっちつかず」のものを、ちゃんと「もし売れば利益になるけど、基本的に売る気がないもの」として表現がされています。

- 土地

- 売る気は全くありません。

- 売る気全くないので、時価評価もしません。

- 時価評価はしないので、買った時に実際にかかった金額である「取得原価」で計上します。

- その後、土地の価格が倍になったとしても、「取得原価」のままです。売る気ないので。

- BSでは、そう簡単に現金化しない「固定資産」に入ります。

- これで「売る気ゼロ」のものを、ちゃんと「全く売る気がないもの」であることを表現できています。

こうしても見ると、それぞれの「売る気」を上手に表現していますよね。

連結における土地取得のタイミング

連結においても、土地の評価の原則は同じで、「取得原価」になります。

ただ、個別財務諸表においては、「土地を買ったタイミング」の価格が取得原価ですが、連結においては、「子会社を支配したタイミング」の価格が取得原価になります。

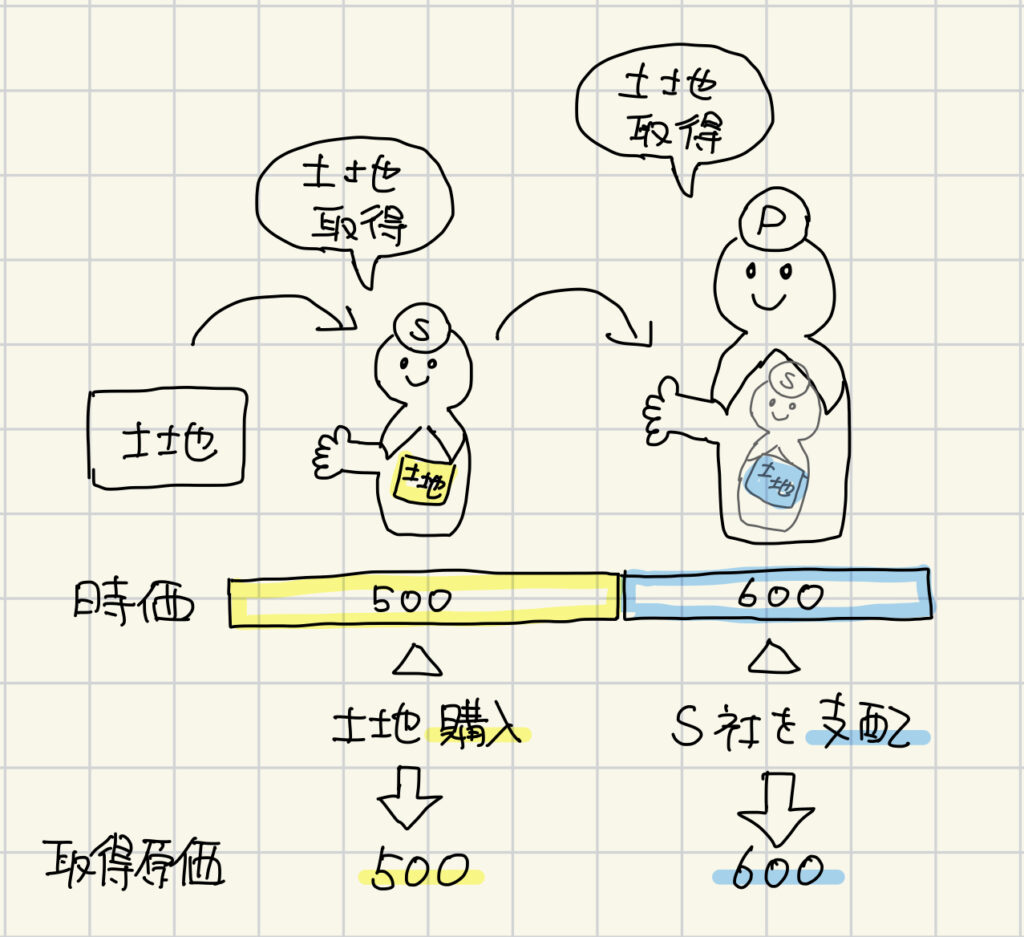

例えば、500円の土地が600円に値上がりした場合の、以下のケースみてみましょう。

- 土地の時価が500円の時に、S社が土地を購入

- 土地の時価が600円の時に、P社がS社を支配

それぞれ、「土地」を取得したタイミングはいつになるでしょうか?

- S社の取得タイミングは「土地の購入」です。

- 土地を手にしたタイミングが土地を手にしたタイミングです。そのまま。

- 取得した時の価格の500円を取得原価とします

- P社の取得タイミングは「S社の支配」です。

- P社は、S社を支配した時に、初めてS社所有の土地を手にするので、「支配獲得日」が取得のタイミングになります

- 土地は取得時の価格で計上するので、支配獲得日の時価の600円が取得原価になります

S社の土地の取得タイミングは、迷う人はいないと思います。

ただ、連結の時のP社の土地の取得タイミングは注意が必要です。

土地の入った「S社マトリョーシカ」をP社が取得するイメージをすると、支配獲得日が取得のタイミングになることがイメージしやすいかと思います。

取得のタイミング違うことで、差額が発生することを意識しましょう。

連結における土地の評価差額

ここからが連結の土地の評価差額のお話の本番になります。

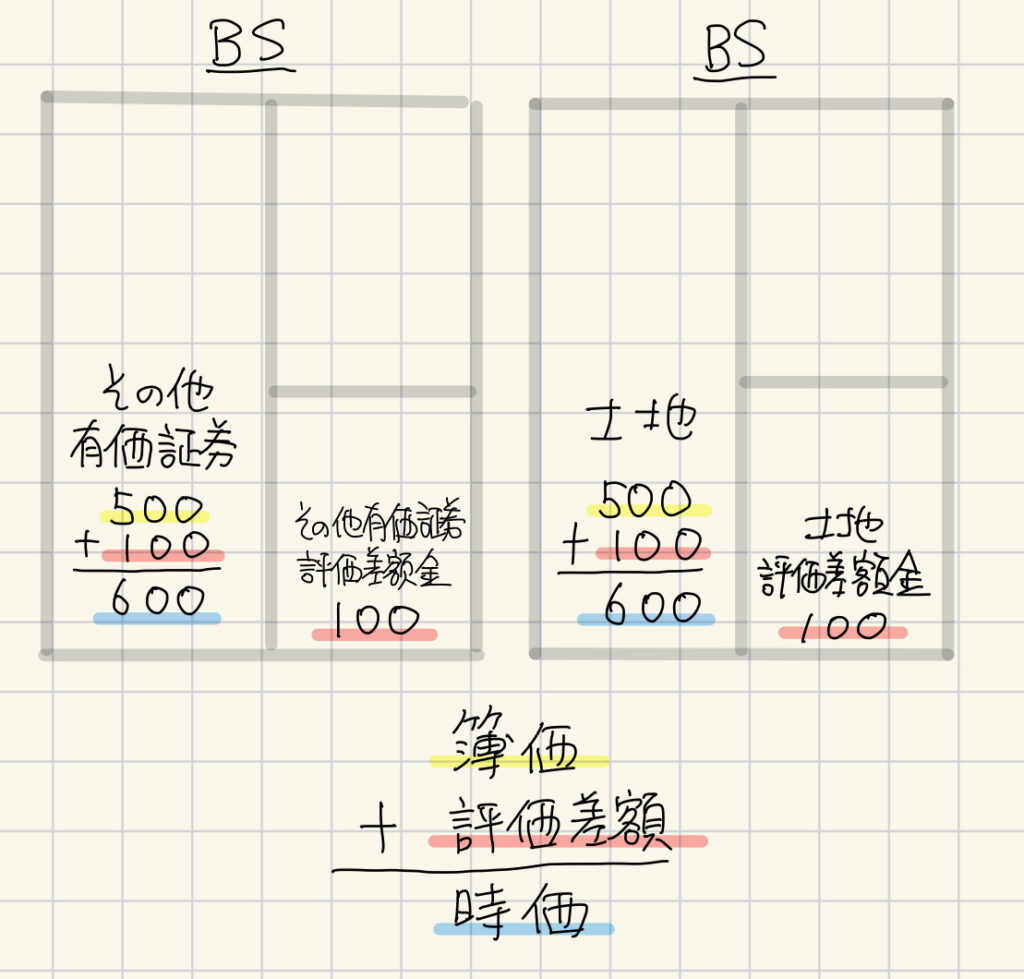

S社が土地を買った時は土地は500円。

S社の個別財務諸表の取得原価は500円

P社がS社を支配した時の土地は600円。

連結財務諸表の取得原価は600円

差額の100円が「評価差額」になります。

売る気はないけど、時価評価と差額が出てるので、もし売れば差額が利益になります。

先程の例だと、売る気どっちつかずの部の「その他有価証券」と性質的には同じになります。

どちらもBSで見ると同じところで表現されます。

今回は土地の評価なので「土地再評価差額金」として計上します。

こうすることで、個別では500円だった土地が、評価差額の100が加算されて、連結上600円となります。

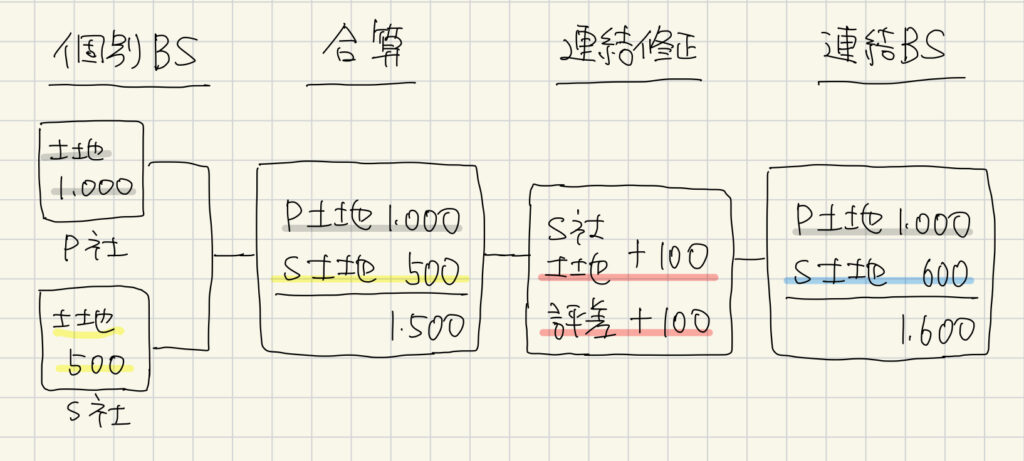

個別財務諸表から合算、連結修正仕訳、連結BSの流れは以下のようになります。

連結BSで無事に600円になっていますが、あくまで開示の時に作る連結BS上600円になっただけで、翌年度の個別の土地は500のままなので、ここも連結会計の基本ですが、押さえておきましょう。

支配獲得のS社の個別BSを見ても混乱はしませんが、連結2年目、3年目となると、「あれ?この個別の土地って評価差額含まれてるやつだっけ?」となる時が(私は)あるので、気をつけましょう。

評価差額の税効果会計

「税効果会計は適用しない」と問題文に書いてある時は、ラッキーですが、「税効果会計を適用し、法定実効税率を30%とする」と書いてある場合は、もうひと踏ん張り必要です。

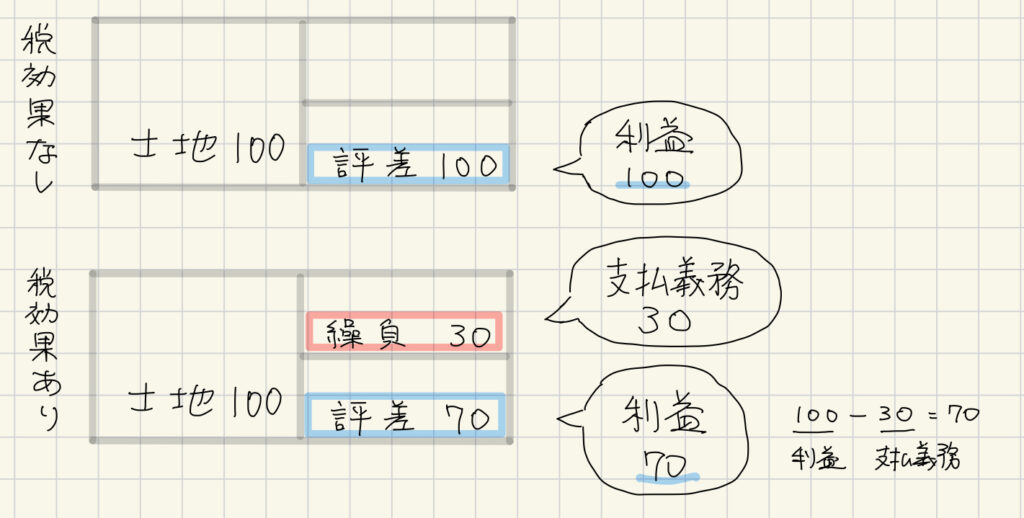

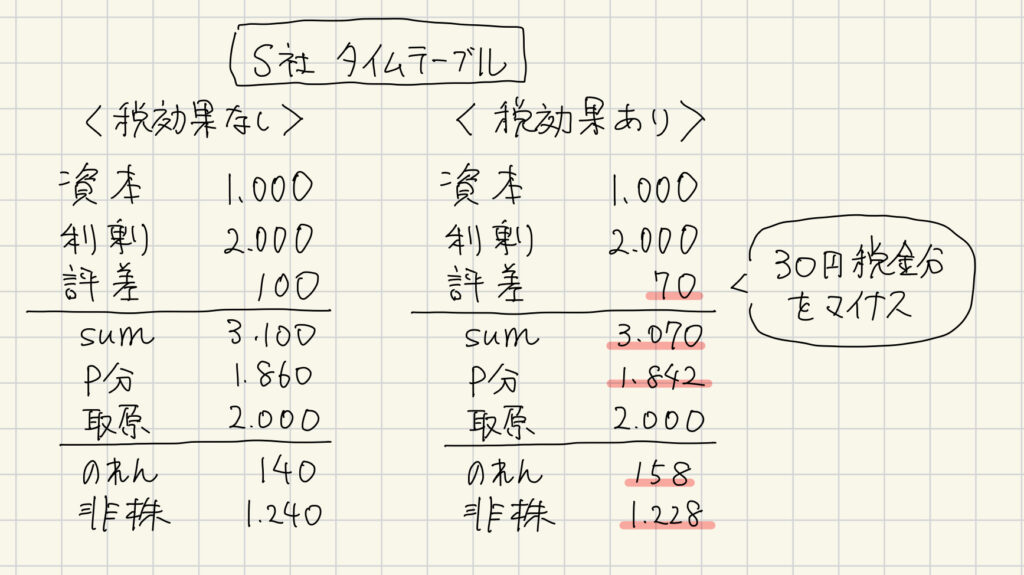

税効果なしの場合と、ありの場合の土地の評価差額を比較してみましょう。

上が「税効果なし」の場合のBSです。

土地が100円上がるので、その分、土地の評価差額(上図で「評差」)が100円上がります。

この100円は利益です。売る気はないけど、もし売った場合の利益です。

利益の方も売った場合を考えて利益を計上しているので、税金ももし売った場合の税金を計上します。

税金の支払義務は「繰延税金負債(上図「繰負」)」で計上します。

「100円利益が出るかもなので、30円税金支払うかもで、結果利益は70かもです。」ということを表しています。

「評価差額」は純資産なので、ここを間違えてしまうと影響が大きいです。

連結会計のテストをする際に、タイムテーブルを書いて「のれん」や「非支配株主持分(下図「非株」)」を算出する方も多いと思いますが、税効果を忘れると、以下の通り赤線の部分全てに影響があります。

気を付けがいのあるポイントなので、「税効果あり」の時は、立ち止まって「評価差額」を出しましょう。

評価差額の原価償却

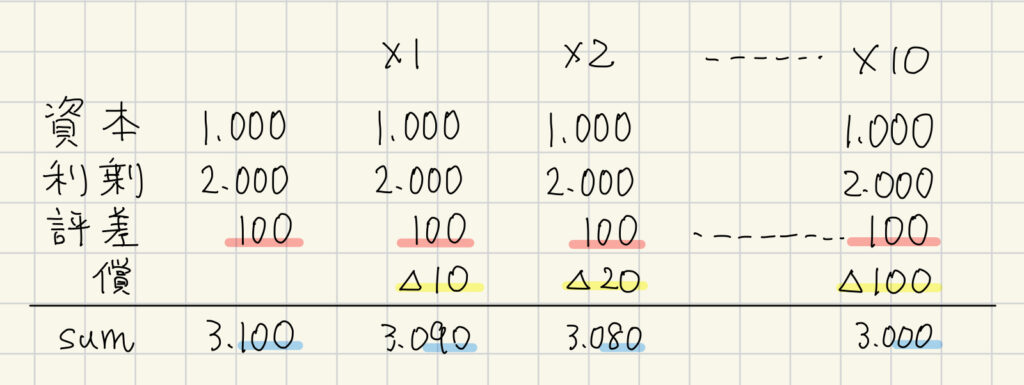

最後に、評価差額の応用論点の「原価償却」を考えます。

これは応用論点なので、まだ基礎が腹落ちしてない方は頭に入れなくても大丈夫です。

まずは基礎の腹落ちが大事で、枝葉は出会った時に確かめれば大丈夫です。

以下は、100円の評価差額を10年で原価償却した場合のタイムテーブルの例です。

評価差額は毎期100円ですが、10円ずつ原価償却(上図「償」)することで評価差額をマイナスしていきます。

結果10年経てば「評価差額」は実質的になくなり、個別のS社の土地の取得原価を連結でもそのまま採用するようになります。

「土地の値段は取得時の取得原価を採用する。」という原則にゆっくりと近づいていく感じになります。

土地の評価差額の償却費は誰の費用?

土地の評価差額を償却した場合、その償却費用は誰の費用になるでしょうか?

例えば、以下のような場合に、「非支配株主に帰属する当期純利益」はいくらになるでしょう?

- 前期末に、P社はS社を持分比率80%で支配獲得している

- 当期のS社の当期純利益は20,000円であった

- のれんは5,000円発生しており、当期より10年で償却している

- 土地の評価差額は1,000円で、当期より10年で償却している

1と2の情報で、S社の当基純利益の中の非支配株主を出します。20,000円(子会社当期純利益)X20%(非支配株主分の割合)=4,000円

そこから、3と4をどうすれば良いでしょうか?

3は、P社がS社を支配した時の余剰の価値である「のれん」を償却したものです。親会社が親会社の資産を徐々に償却しているという話なので、非支配株主は関係ありません。なので、非支配株主の当期純利益を出したい場合は、3は無視です。

4は、子会社の土地の話です。子会社が土地を取得した際の価格と、親会社が子会社(およびその土地)を取得した際の差額になります。10年かけて徐々に費用にしているものなので、この費用は非支配株主も関係します。今回の例だと1,000円の差額を10年かけて償却しているので今期は100円の費用が発生しています。100円が子会社の費用で、その20%は非支配株主持分なので、20円が非支配株主に帰属する費用になります。

回答としては、以下のようになります。

- 20,000円X20%=4,000円(S社当期純利益の非支配株主分)

- 1,000円➗10年=100円(土地の評価差額の1年分の償却額)

- 100円X20%=20円(1年分の償却額の非支配株主分)

- 4,000円ー20円=3,980円(上記1ー2)

A:3,980円

以上、土地の評価差額についてでした。この論点は連結会計でもちょくちょく出てきます。

一つ一つは、特段難しい論点ではないですが、本番で思わぬケアレスミスをすることになってしまい、芋づる式に間違えてしまうので一つ一つの論点をしっかり腹落ちさせておきましょう。