連結会計の場合は、「連結損益計算書(PL)」や「連結貸借対照表(BS)」と合わせて「連結包括利益計算書」もだす必要があります。PLやBSは一般的にも知られてますが、「連結包括利益計算書」ってどんなものでしょうか?

モチは何個?

例えば、以下のような場合、あなただったらモチが何個あると言ってもらえると納得感ありますか?

3個と言われると、なんか不足感ありますよね。

かと言って5個と言われると、いや2つは絵じゃん!ってなりますよね。

そんな困った状況をわかりやすく表現しているのが「連結包括利益計算書」になります。

「実際のモチは3個で、絵に描いたモチは2個で合計5個モチがあります。」ときれいに表現をしています。

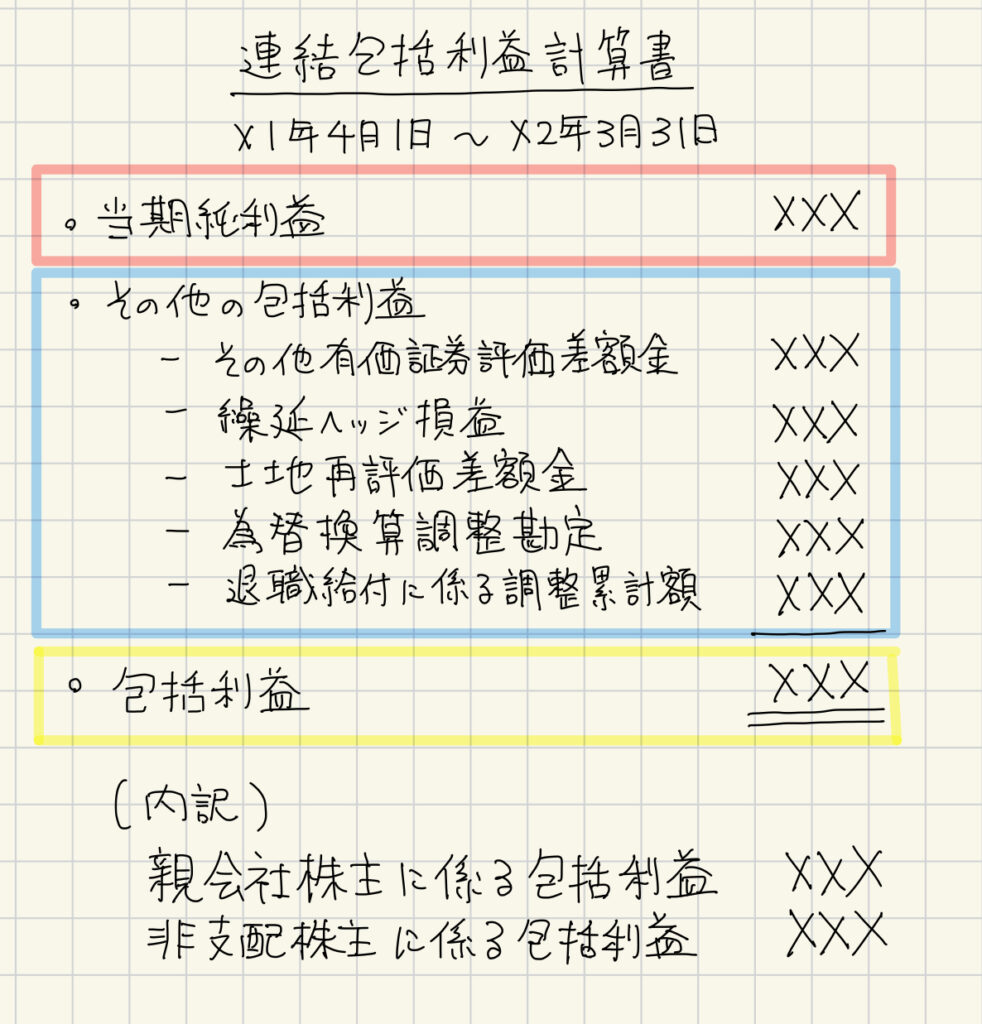

連結包括利益計算書

早速、実際のイメージを見てみましょう。

うーん。漢字が多いし文字が長い。。 負けずイメージと合わせてみていきましょう。

赤、青、黄のそれぞれの枠でイメージをみていきましょう。

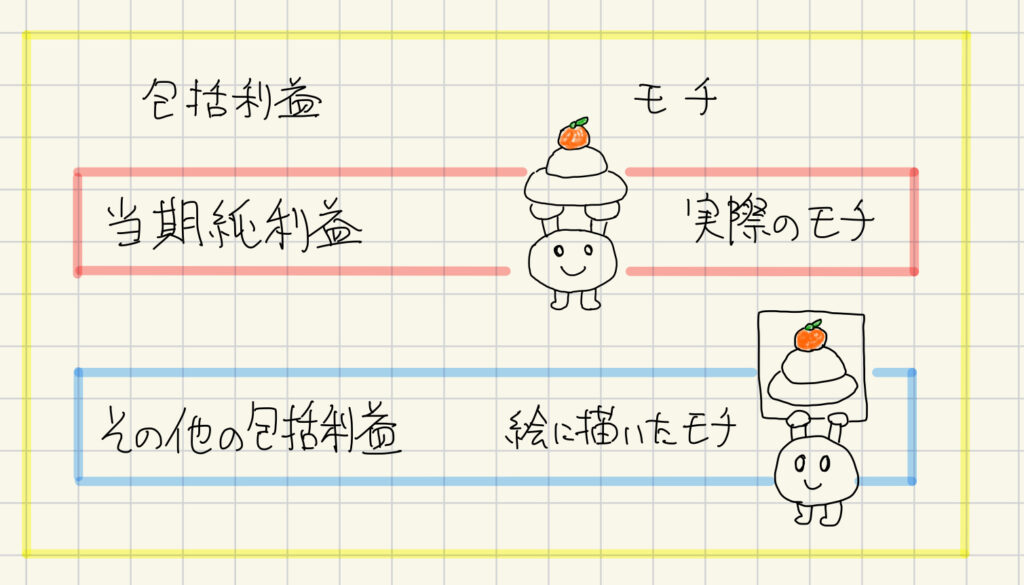

まず全体の作りとしては、「当期純利益」と「その他の包括利益」が合わさって「包括利益」になっています。

「当期純利益+その他の包括利益=包括利益」になります。

「当期純利益」は実現した利益で、「実際のモチ」になります。

「その他の包括利益」は実現してない利益で、「絵に描いたモチ」になります。

先ほどのモチの例と合わせると、こんな感じになります。

実際のモチは、実際の売買など得た実現した利益になります。損益計算書の当期純利益に記録されます。

当期純利益については総額を記載します。中身は損益計算書を見ればわかるからです。

一方で「その他の包括利益」は損益計算書には載ってないので、その具体的な中身を記載します。

その他の包括利益の勘定科目

全体のイメージが掴めたところで、「その他の包括利益」の勘定科目を一つずつ確認してみましょう。

1. その他有価証券評価差額金

- 売るつもりのない株や債券などを「もし売ったとするといくらもうかるか」を表したもの

- 評価しただけで実際に売っていないので、「絵に描いたモチ」

- 実際に売ると「有価証券売却→当期純利益」となり「実際のモチ」になる

2. 繰延ヘッジ損益

- 将来の損益をヘッジ(回避)する「対策の取引」で、一時的に発生する損益

- 現時点では損益がまだ確定していないので「絵に描いたモチ」

3. 土地再評価差額金

- 会社が持っている土地の価値が、買った時よりも上がった場合の差額

- 連結の場合は、子会社の取得と親会社の支配のタイミングが違うので発生する差額

- 実際に売っていないので「絵に描いたモチ」

4. 為替換算調整勘定

- 海外の子会社を評価する時に、資産・負債、純資産で換算レートが違うため発生した差額の調整分

- 実際に売っていないので「絵に描いたモチ」

- 外貨建ての取引をした際に生じた差額は「為替差損益→当期純利益」となり「実際のモチ」

5. 退職給付に係る調整累計額

- 年金のために積み立てたお金の予想と実際の差額の調整分

- まだ確定していない調整分なので「絵に描いたモチ」

計算方法2つある?

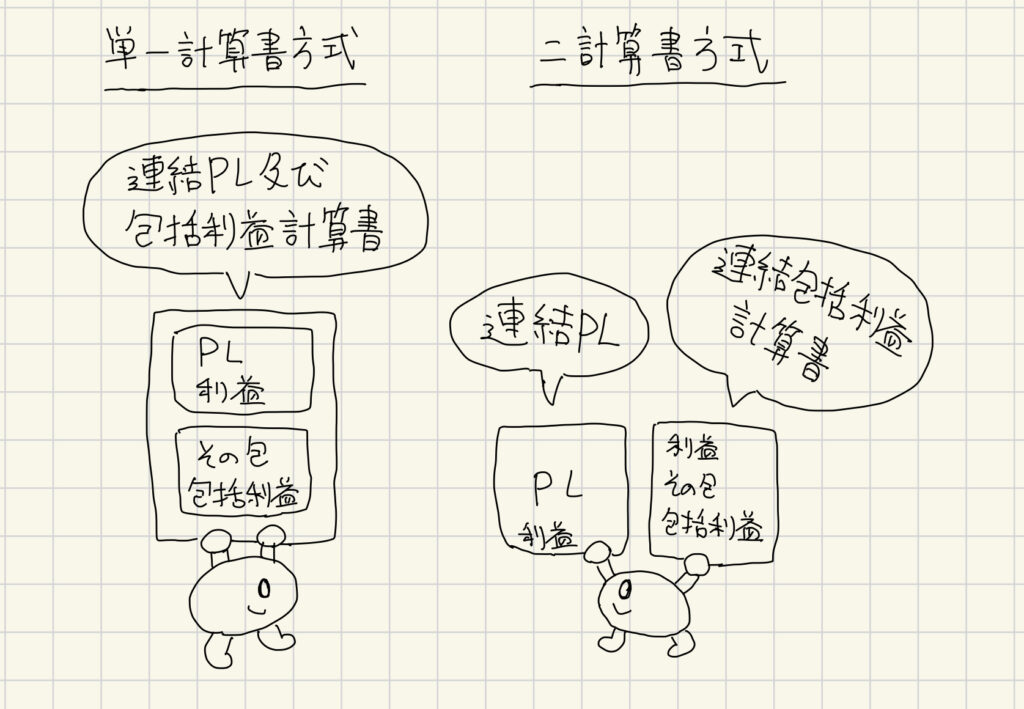

「連結包括利益計算書」は、実は2つの「方式」で作ることができます。

簿記の問題でいきなり「二計算書方式による連結包括利益計算書を完成させなさい」と言われて「二計算方式???」「なんか計算方法違うのあったっけ??」とならないように、「簿記語」として知っておきましょう。

難しい言葉を使っていますが、「レポートは1枚にまとめても、2枚に分けてもどちらでもいいよ」というだけのお話です。

- 単一計算書方式: 「連結損益計算書及び包括利益計算書」として1枚で作成

- PLの流れと当期純利益、その他の包括利益の詳細、包括利益も一緒に表示

- 二計算書方式: 「連結損益計算書」と「連結包括利益計算書」を別々に2枚で作成

- 連結損益計算書:PLの流れと当期純利益を表示

- 連結包括利益計算書:当期純利益は総額のみ、その他の包括利益の詳細、包括利益を表示

実際には、「二計算書方式」を採用している企業が多いです。

実際の稼ぎがわかる「当期純利益」が重要視されてるという点と、情報としてもそれぞれの書類でわかりやすいと言う点で採用する企業が多いのだと思います。個人的な好みとしても1つの書類にごちゃごちゃ書かれると読む気にならないので、要素ごとに分かれてる「二計算方式」が好きです。

いかがでしたでしょうか?「連結包括利益計算書」面白いですよね。

絵に描いたモチなのか、実際のモチなのかがイメージ出来ると、また簿記の世界の見方が深くなり表現がまた楽しくなるように思います。 Let’s Boki Art!!