リサイクリングと組替調整。これほど言葉から想像ができないのも珍しいですよね。

言葉を聞いただけでは、さっぱりわかりません。

Boki Artっぽく、まずはイメージからお伝えしていこうと思います。

リサイクリング

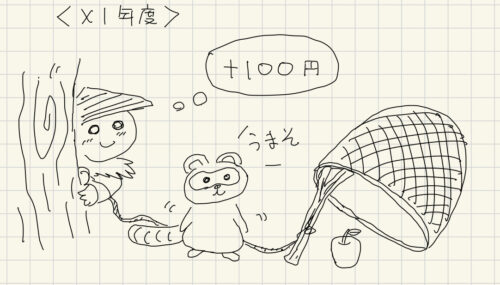

リサイクリングは、「獲らぬタヌキの皮算用」で100円計上して、さらに、実際にタヌキを獲ったタイミングでも100円計上してしまうことです。

X1年度、タヌキが捕れそうなので「皮算用」で100円計上

タヌキさんなかなか食べてくれません。のんびりしてるなー。

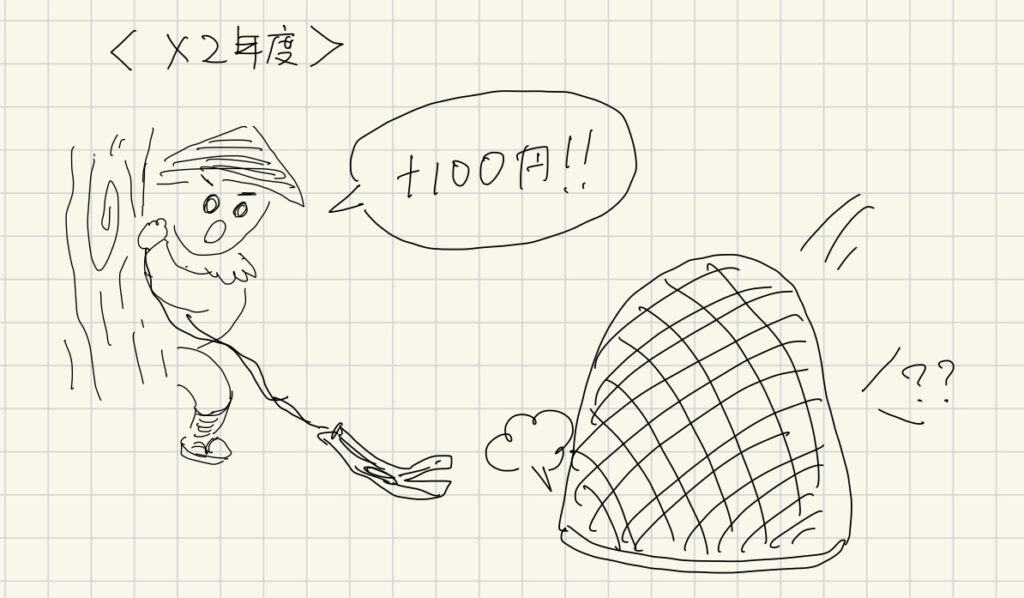

X2年度、タヌキさんようやく捕れました。

これをX2年度に「実際に捕れた」として100円計上。

しかしこれでは、X 1年度の「皮算用」の100円と、X2年度の「実際に捕れた」100円の合計で200円計上しちゃってます。

100円を「リサイクル」しちゃってるので、これを「リサイクリング」と呼びます。

組替調整

皆さんが投資家や株主だとして、どうでしょう?「リサイクリング」されたこの決算書、引いてはこの会社、信用できないですよね。

なので、「実際に捕れた」100円を計上する際に、事前に計上していた「皮算用」の100円をちゃんと取り消します。

これが「組替調整」になります。

それでは具体事例を見ていきましょう。

具体事例

問題

以下の取引について、X2年度の包括利益計算書を作りなさい

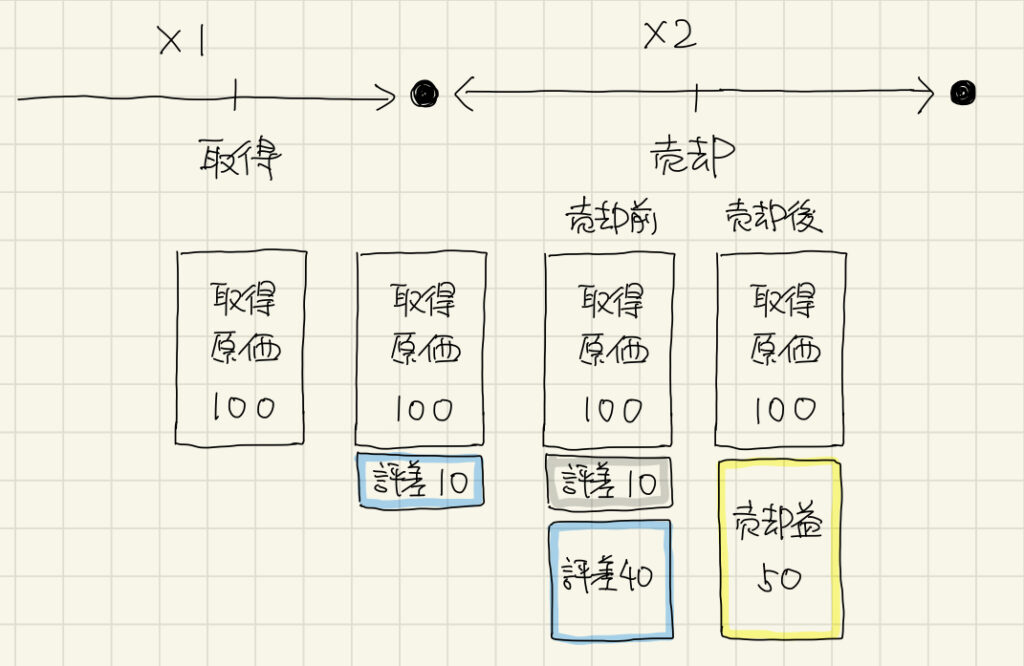

- X1年期中 株式1株を100円で取得(その他有価証券)

- X1年期末 時価評価110円

- X2年期中 150円で売却

解説

問題を整理すると、以下のような状態です。

取得原価は100円で固定。売却前は、時価に応じて評価差額(評差)がぶら下がります。

売却すると、売却額150円と取得原価の差額の50円が売却益になります。

「評価差額」は「皮算用」の収益なので、「その他の包括利益」で計上します。

「売却益」は「実際に捕れた」集計なので、「当期純利益」で計上します。

「包括利益計算書」が、実際に起きた利益を表す「当期純利益」と、実際には売らないけど、もし売ればそれだけの利益が見込めるという、確定していない利益を表す「その他の包括利益」で構成されているイメージと、今回の問題をしっかりとリンクさせて理解していきましょう。

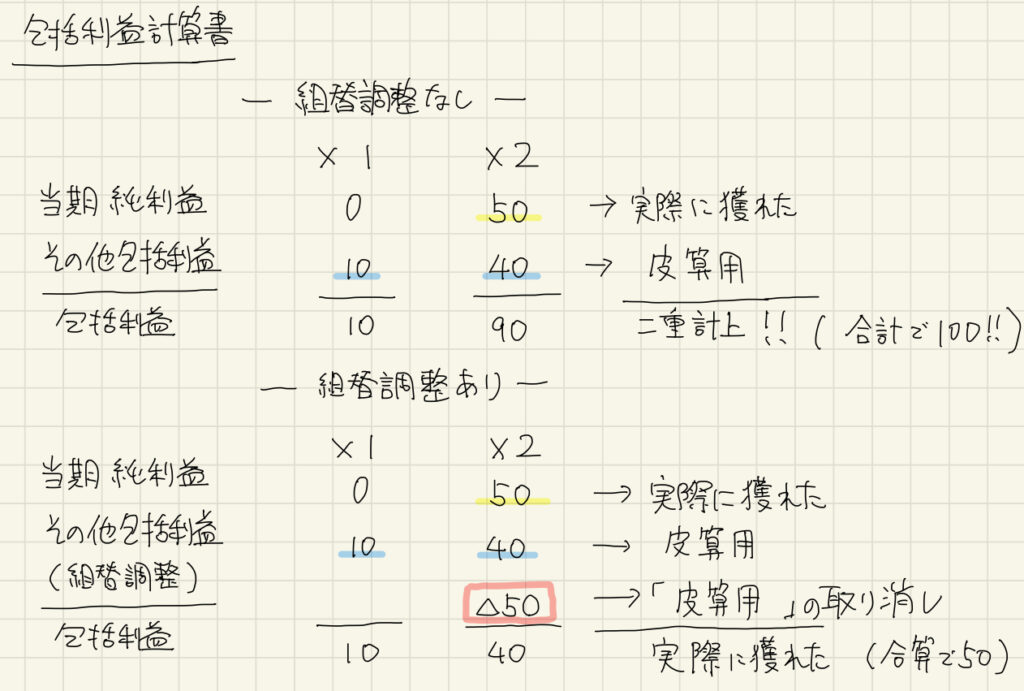

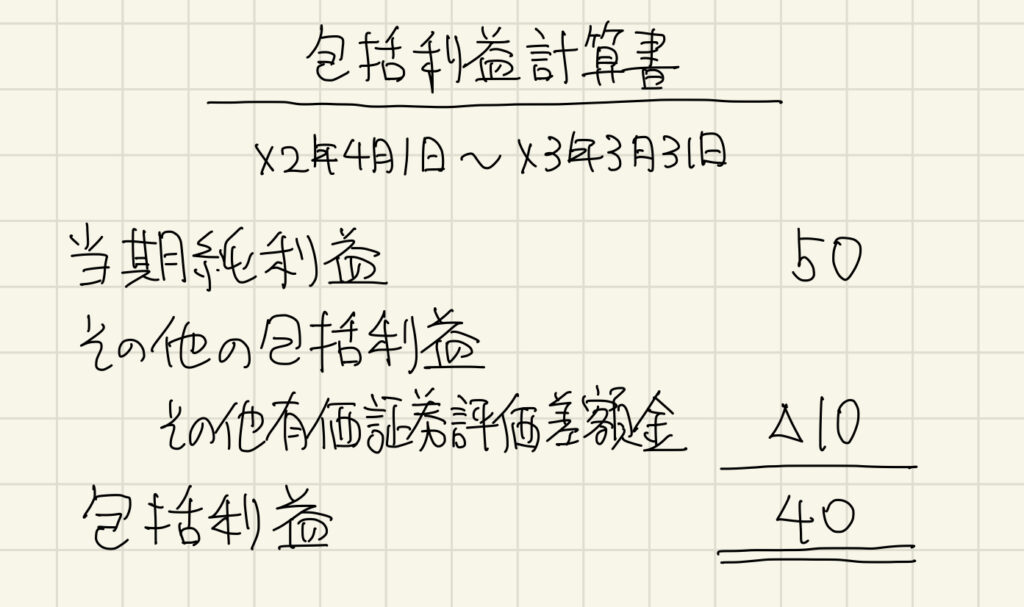

「包括利益計算書」を作ると以下のようになります。

実際には作られませんが、「組替調整をしなかった場合」の「包括利益計算書」も見てみましょう。

まずは「組替調整なし」の場合ですが、組替調整がないと、「皮算用」で計上しているにも関わらず、「実際に捕れた」時も二重で計上してしまっているのがわかります。

「その他の包括利益」がX1年度に10円、X2年度に90円が計上されているのに、「当期純利益」も50円計上されいて、合計で100円が計上されてしまいます。

「リサイクリング」され二重計上になってしまっています。

一方「組替調整あり」の場合を見ると、「実際に捕れた」利益が計上される際に、「皮算用」で計上したX1年度の10円と、X2年度の実際に獲れるまでの「皮算用」の40円の合計50円を、ちゃんと取り消すことができています。

これで、X1年度には「皮算用」が10円。

X2年度に「実際に捕れた」が50円。

実際に捕れたので、「皮算用」の50円を取り消しした。

と、実態を正しく表現できていることになります。

回答

問題にそのまま回答を作るとこうなります

解説にあるようなX 1年度からの流れを意識した上で、

結果として、X2年度だけで見ると何が起きたのかをしっかり意識しましょう。