連結会計の子会社株式の一部売却は、言葉はそんなに難しくないですが、イメージができていないと、「?」が色々と出てくる論点になります。しっかりイメージして理解していきましょう。

株式の一部売却を始める前に

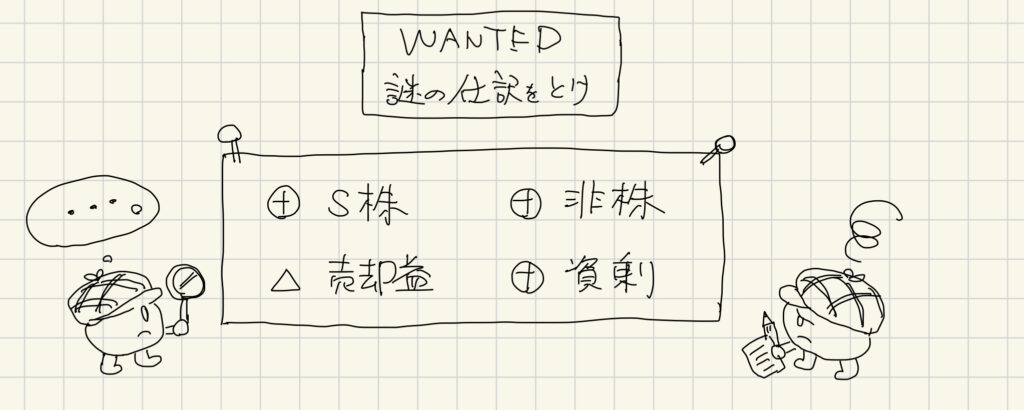

謎の仕訳「一部売却」

子会社株式の一部売却の仕訳ってなんか変じゃないですか?

「売却」と言う言葉から考えても勘定科目もピンとこないし、増減もピンとこない。「S株増えるの?売ってるのに??」「非支配株主が増えるの?どっから出てきた?非支配株主!?」と初見でツッコミ入れまくった記憶です。そして仕訳だけ覚えて解いちゃって、忘れたら解けない。前やった時は解けたのに、何回やっても忘れる。自分って簿記向いてないのかなぁ。という「簿記あるあるの負のループ」に入るやつです。

個人的には、初見で腹落ちしない仕訳トップ3に入ってます。

この謎の仕訳も、仕訳を覚えるのではなく、背景からしっかりイメージして理解すれば、「なるほど!よくできた仕訳だ。」と印象が変わると思います。

それでは背景からみていきましょう。

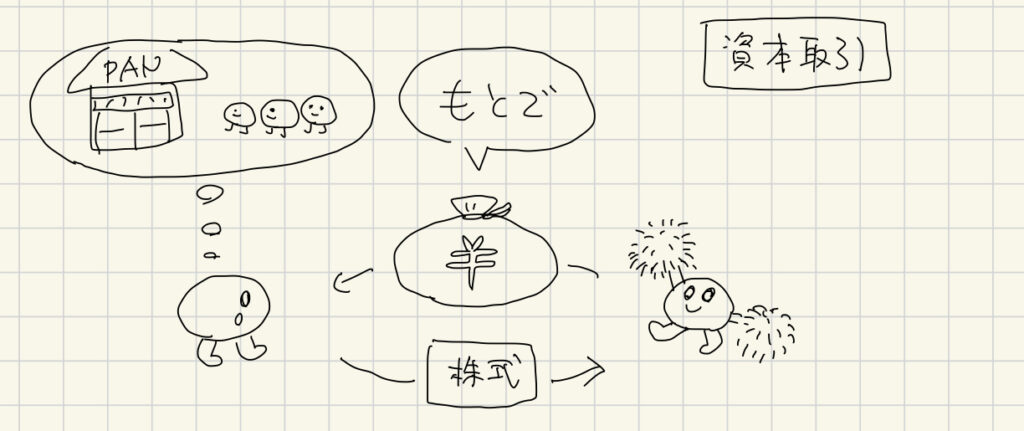

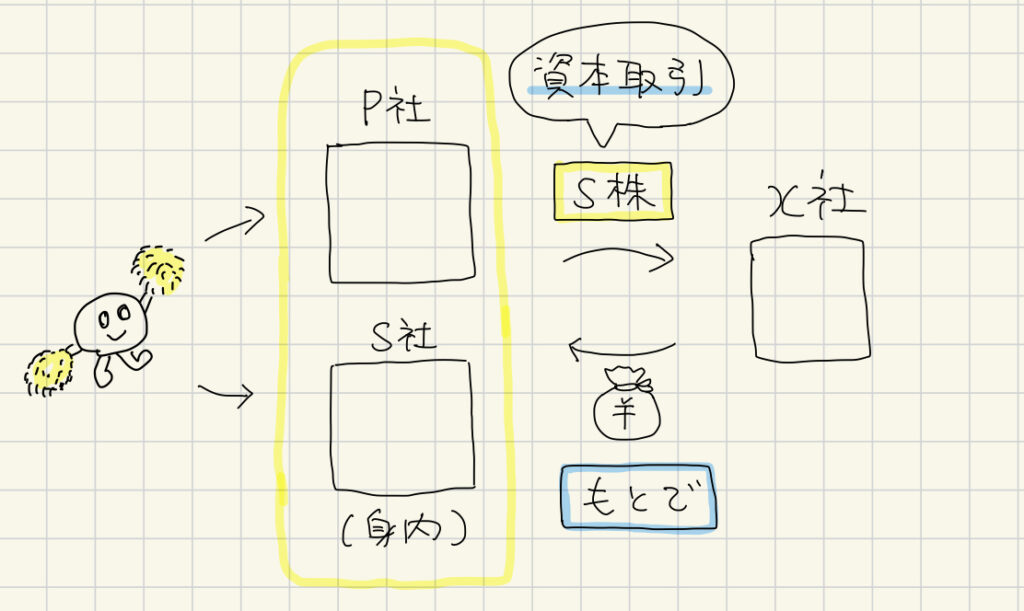

「もとで」と「もうけ」

子会社株式の一部売却を考える上で、理解しておくべきポイント1つ目が「もとで」と「もうけ」の区別です。難しい言葉で言うと、企業会計原則の一般原則にある「資本取引・損益取引区分の原則」と言われるものです。

言葉としては以下のような言葉で定義されています。

資本取引と損益取引を明確に区別し、特に資本剰余金と利益剰余金を混同してはならない。

相変わらずこの手の説明。全くイメージが湧きません。

イメージが湧くよう、少し具体的に考えてみましょう。

資本取引とは、株式を発行したり、株主に配当するような取引です。パン屋を始める会社があったら、最初に株式を発行してお金を集める取引などが該当します。「パン屋」を作るためのお金を集めたり、「パン屋」で儲かったお金を配当したりしている取引になります。

これらは「パン屋を作って美味しいパンを届けたい」という会社に対する「応援のお金」で、商売の「もとで」になります。もらったお金は「資本金」としたり、あまりを「資本金剰余金」にしたりします。

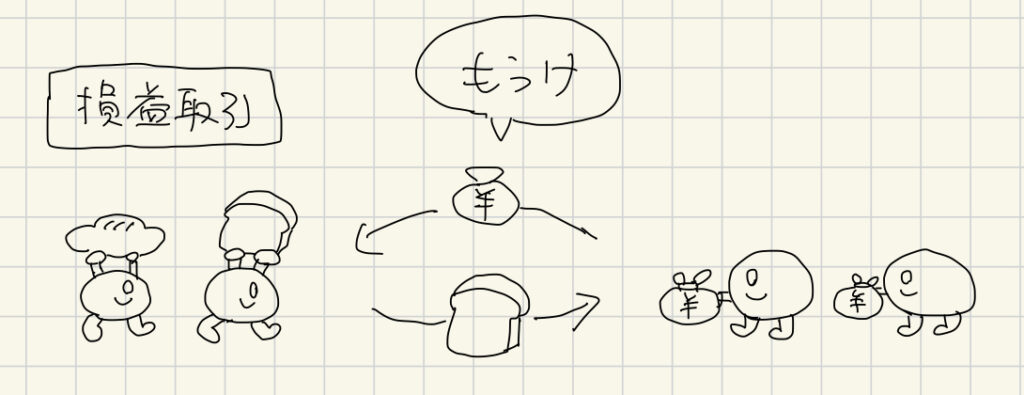

損益取引とは、商品の販売などで損益計算書に入るような取引です。応援のお金の「もとで」で作った「パン屋」で、商品として「パン」を売る取引が該当します。これは「商売で稼いだお金」で「もうけ」になります。

損益取引は「損益計算書」に記録して、「もうけ」は「当期純利益」になり、あまりが「利益剰余金」になっていきます。

応援で生まれた「もとで」と、商売で生まれた「もうけ」。お金が生まれた理由が違うものを混ぜちゃダメだよ。というのが「資本取引・損益取引区分の原則」というルールです。

確かに、これを混ぜると、「応援でお金が集まった」のか「商売でお金を稼げた」のかわからないですよね。これでは投資の判断もできません。

「もとで」と「もうけ」の違いがイメージできたところで、親会社が子会社の株式を売る「一部売却」がどちらに当たるのかを考えてみましょう。

これが厄介なことに、売った後でも「支配が続く」のか、売った後に「支配を失う」かで変わってきます。

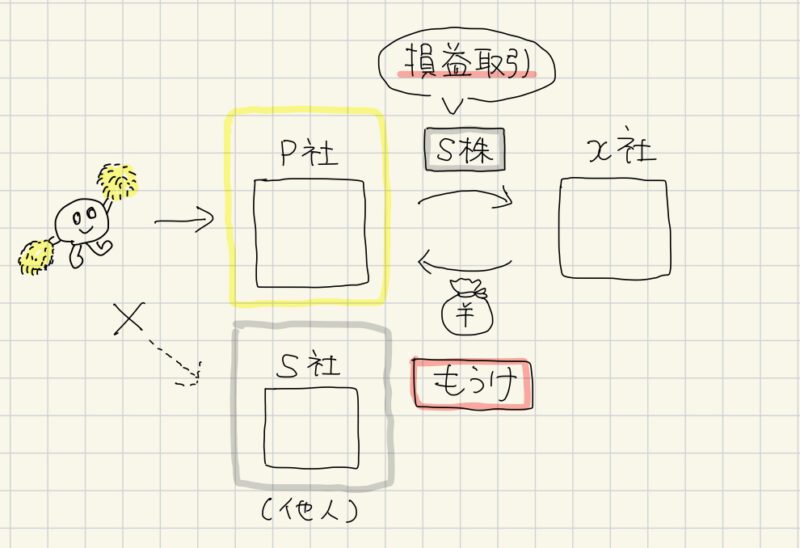

パターン1:支配を失う場合

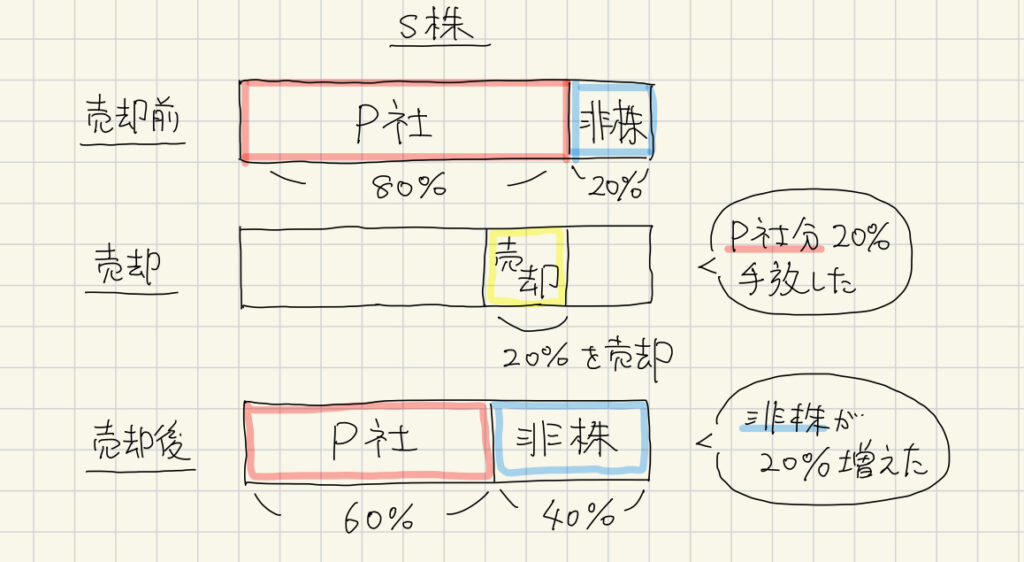

例えば80%の持分比率で支配していたけど、50%売却したので、30%になった場合は、P社はS社の支配を失います。「支配喪失」なんて言い方もします。

S社はもう「他人」です。「他人」という間柄での「S株」は、もう応援してもらえてないので「損益取引」になります。先ほどの例だとパンと同じ「商品」です。下の図をみてもわかるように応援が届いてないですよね。損益取引で増えたお金は「もうけ」です。

「もうけ」が増えたので「利益剰余金」で計上します。正確には、売却時に「売却益」がPLに計上され、期末に「利益剰余金」にやってきます。

パターン2:支配が続く場合

例えば80%の持分比率で支配していたけど、20%売却して60%になった場合、まだ支配は続きます。「支配継続」なんて言い方をします。

この場合、S社はまだ「身内」です。「身内」という間柄での「S株」は「応援のお金」であり「資本取引」です。「応援のお金」が「資本取引」により増えたので、「もとで」が増えたことになります。

「もとで」が増えてるので「資本剰余金」で計上します

売却後も支配しているかどうかで、取引の性質が変わり、その結果、「もうけ」か「もとで」か変わります。

子会社の株式の一部売却を理解する上で、もっとも大事な部分になるので、しっかりと腹落ちさせておきましょう。

非支配株主の登場

わかりにくい仕訳のポイント2つ目が、「非支配株主持分」の増加です。

株式を売却しても、「S株」の総数は変わっていません。発行済の株式の総数は一緒です。P社が持っている「S株」を一部売っただけです。P社が20%手放して、その分「持ち主」が変わっただけです。20%発行済み株式数が減ったわけではないのです。

「非支配株主」と言うのは自分の支配が及ばない株主になるので、下図の通り、P社が20%手放すと、手放した分「持ち主」は「非支配株主持分」になります。

一部売却でやること

一部売却でやること概要

前提が腹落ちしたところで、本題の一部売却の理解をしていきましょう。

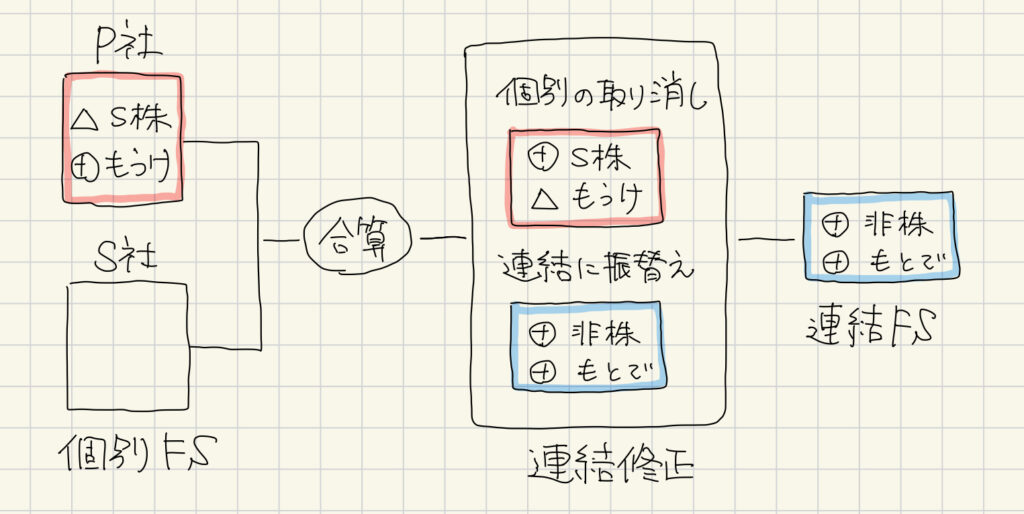

個別の計上から連結財務諸表の作成までの流れは以下の通りです。

「個別でやってしまっていること」を「連結としてやりたいこと」に修正するのが、「連結修正」になるので、それぞれ確認してみましょう。

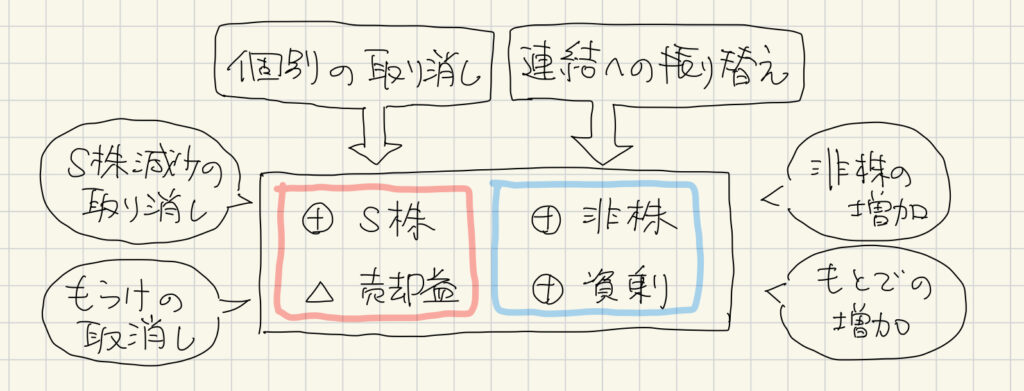

- 個別でやってしまっていること(これは取り消したい)

- S株を減らしてしまっている

- 「もうけ」として計上している

- 連結としてやりたいこと(こっちを残したい)

- 非支配株主が増えた

- 「もとで」が増えた

「個別の取り消し」をして「連結に振り替え」をすると、冒頭の謎の仕訳が完成します。

例題

やることの概要が理解できたところで、実際に数字を入れて考えてみましょう。子会社株式の一部売却は、名前の割に厄介で、数字も理解をしていないと難しいポイントがあります。

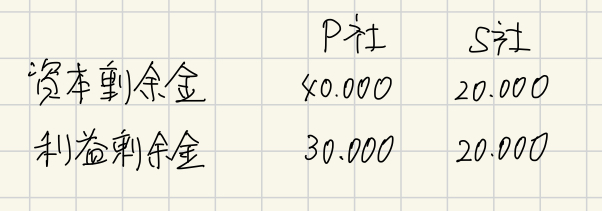

- 状況

- P社はX1年度末に、S社の発行済株式数の80%を50,000円で取得し支配獲得した

- 支配獲得時のS社資本は以下の通り

- 資本金 30,000円

- 資本剰余金 20,000円

- 利益剰余金 10,000円

- 支配獲得時のS社資本は以下の通り

- P社はX2年度末に、S社の発行済株式数の20%を15,000円で売却した

- X2年度末時点のBSは以下の通り

- P社はX1年度末に、S社の発行済株式数の80%を50,000円で取得し支配獲得した

- 求めるもの

- 資本剰余金

- 利益剰余金

- 非支配株主持分

解説・回答

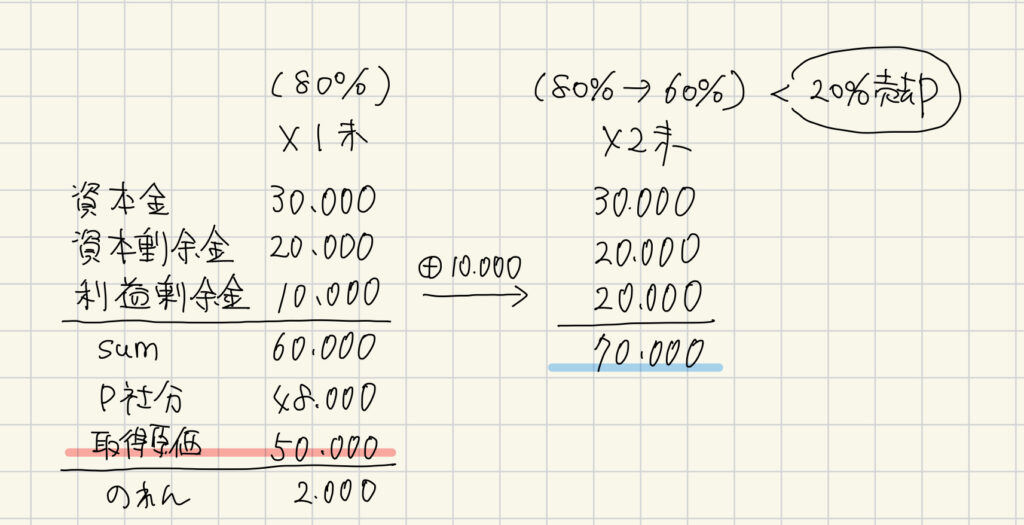

S社のタイムテーブル

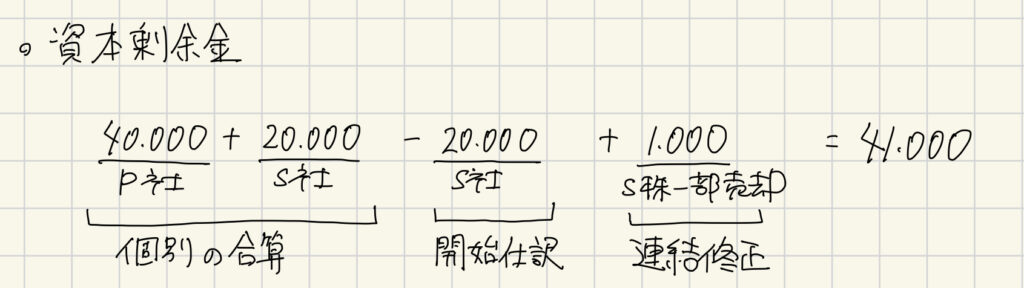

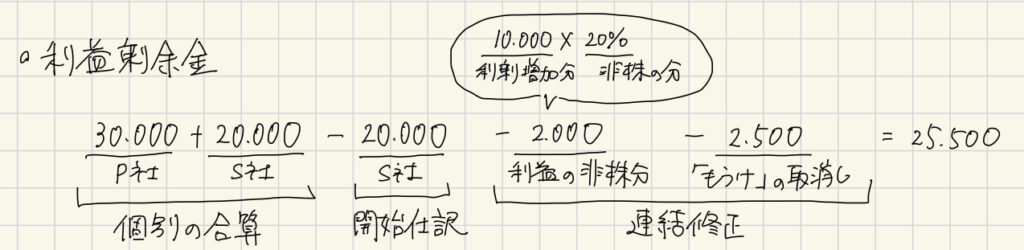

資本剰余金

資本剰余金は以下の通り。「個別の合算」と「開始仕訳」をしたら「S株一部売却」を計算して加算します。

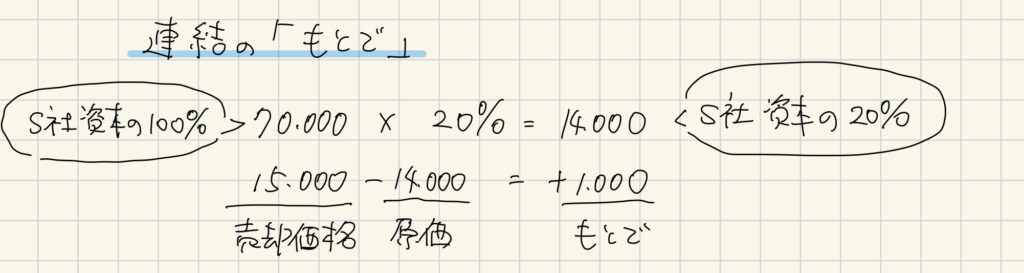

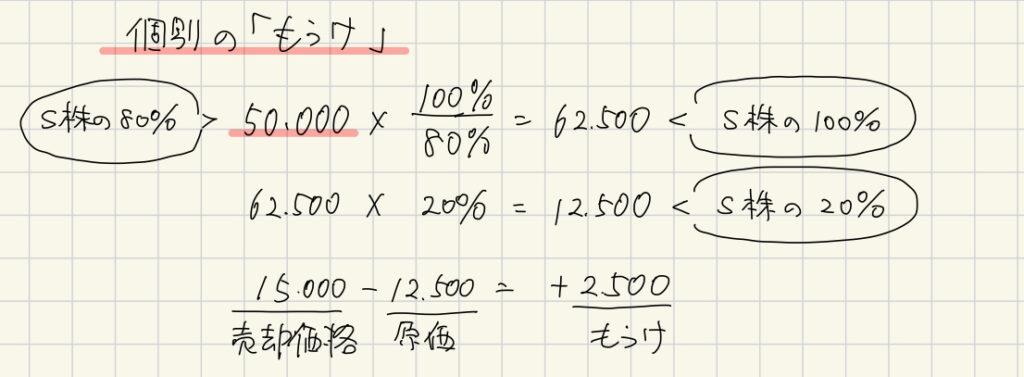

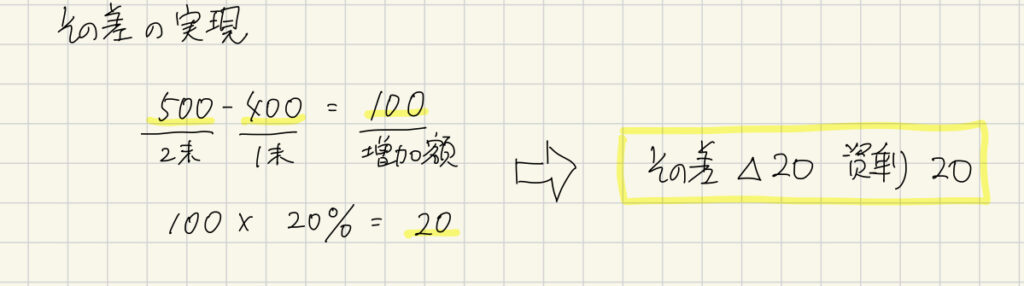

「S株一部売却」については、以下の通り。売却時のX2年度のS社資本の20%を売却しましたので、70,000円の20%である14,000円が原価になり、それを15,000円で売却したので、1,000円「もとで」が増加したことになります。

これが「資本剰余金」として加算されます。

利益剰余金

利益剰余金は以下の通り。こちらは「個別の合算」「開始仕訳」とやった後に、X2年度に発生した「利益」の非支配株主分をマイナスする必要もあります。あとは今回の論点の「もうけの取り消し」も行います。

ここの「もうけの取り消し」が一部売却の数字の間違いポイントになるので、注意が必要です。

タイムテーブル上のS株の取得原価50,000円は、「S社発行済株式数の80%の取得原価」になります。

今回売却した20%はあくまで「S社の発行済株式数」に対しての20%であって、「P社取得原価の20%」ではありません。

一度80%の取得分を100%に割戻しして、そこから20%を求めるようにしましょう。

正直「国語と算数」の話ですが、「状況を正しく理解して、正しい処理を行う」というのは、簿記の基本なので、こういうところも大切にしましょう。実際の実務でも、このようなミスで実際に結果を誤ってしまうことが多いです。これ単位が増えるとゾッとしますよね。

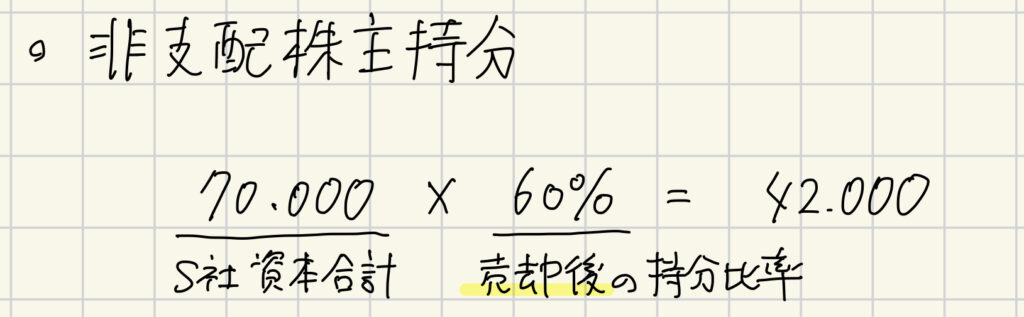

非支配株主持分

非支配株主持分はタイムテーブルから求めるのが簡単です(タイムテーブルはのれんと非支配株主持分が求めやすいのがメリットで使ってます)

もともと、80%の持分比率だったのが、20%売却したので、持分比率は期末時点では60%になっています。

ここも、ふとした時に「あれ?これって売却前の比率かけるんだっけ売却後??」となってしまうことがあるので、注意しましょう。

実際の経理の業務をイメージするとわかりやすいですが、期末の日付のものを後でまとめて計算するので、期末の計上日として起きたことは全て処理された上で、その残高に対して持分比率をかけます。

その他の包括利益がある場合

こちらは細かい論点なので、余談として記載しておきます。

一部売却時に「その他有価証券評価差額金」などの「その他の包括利益」がある場合は、その「含み益」も振り替える必要があります。

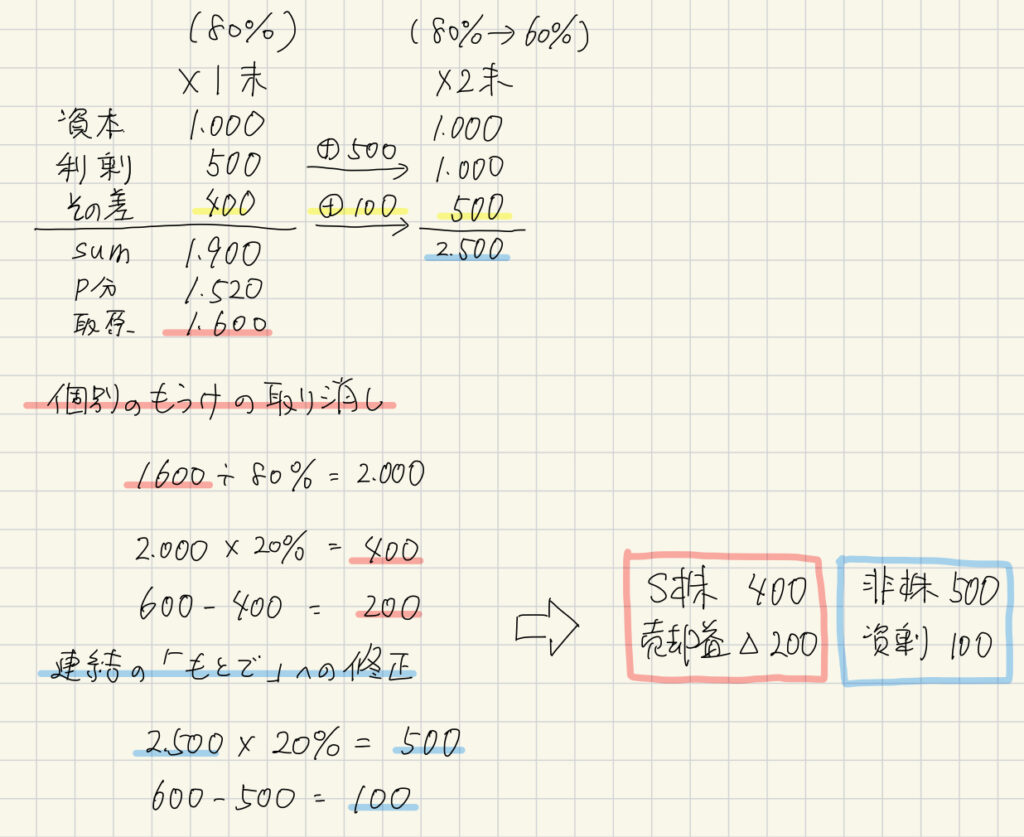

- 条件

- X1年度末、S社発行済株式の80%を2,000円で取得し、支配した

- 支配獲得日のS社の資本は以下の通り

- 資本金 1,000円

- 利益剰余金 500円

- その他有価証券評価差額金 400円

- X2年度末、S社発行済株式の20%を400円で売却した

- 売却時のS社の資本は以下の通り

- 資本金 1,000円

- 利益剰余金 1,000円

- その他有価証券評価差額金 500円

ここまでは、上でやったことと同じです。

個別上の「もうけ」を取り消しして、連結上の「もとで」に振り替えていきます。

その他有価証券評価差額金がある場合は、以下の仕訳が追加されます。

「その他有価証券評価差額金」というのは「絵に描いたモチ」の利益になります。

売却せずに持ってる間は「絵に描いたモチ」で、「もしかしたら売るかもしれない」という状態ですが、売却することで実際の利益になります。「絵に描いたモチ(その他有価証券評価差額金)」はなくなり、「実際のモチ(資本剰余金」になります。

以上が「子会社株式の一部売却」です。

言葉のイメージよりもずっと難しいですよね。どの論点も同じですが、しっかり理解してイメージが出来てしまえば難しくは感じなく無くなるので、まずはイメージができるようにしていきましょう。