為替換算調整勘定のイメージ

漢字が並びすぎてやる気の出ない論点だと思いますので、まずはイメージからお伝えしようと思います。

為替換算調整は、「西洋風のお家を日本風にリホームしたら、家が傾いたので、調整しました。」みたいな話です。

「為替換算調整勘定」、通称「為調(かわちょう)」は、そっとバランスをとってくれるいいやつです。

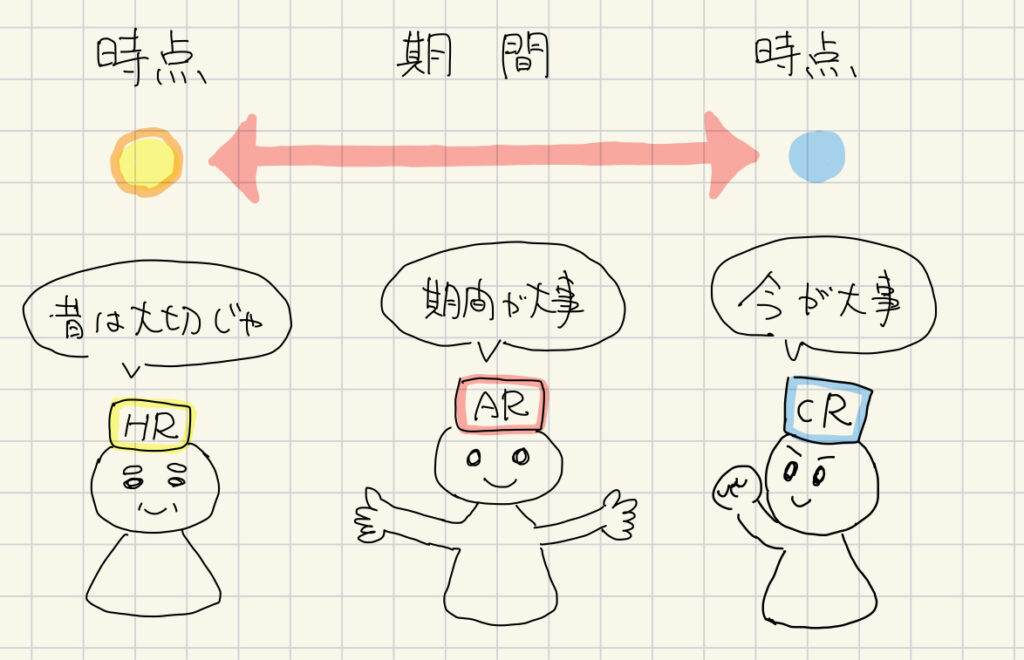

3つのレート

為替換算調整で換算をする際、レートは3つあります。

それぞれHR(エイチアール)、AR(エーアール)、CR(シーアール)と呼ばれる人たちです。

活躍の場が異なります。一人ずつ見ていきましょう。

- HR (Historical Rate)

- 「時点」のレートになります。

- 歴史的(ヒストリカル)の言葉からイメージする通り「昔の時点」になります。

- 今1ドル120円だけど、買った時に100円だったら、HRは@100円です。

- 「昔」を大切にしたい時に使います。

- AR(Average Rate)

- ARだけ「期間」のレートになります。

- 「今年度」の平均が110円だったら、今年度のARは@110円になります。

- 「期間」を大事にしたい時に使います。

- CR(Current Rate)

- HRと同じく「時点」のレートになります。

- カレントは意味としては「今の」「最新の」という意味で、「今の時点」になります。

- 1ドル100円の時に買ったけど、今120円だったらCRは@120円です。

- 「今」を大切にしたい時に使うレートになります。

この3つのレートの意味合いをしっかりと押さえましょう。

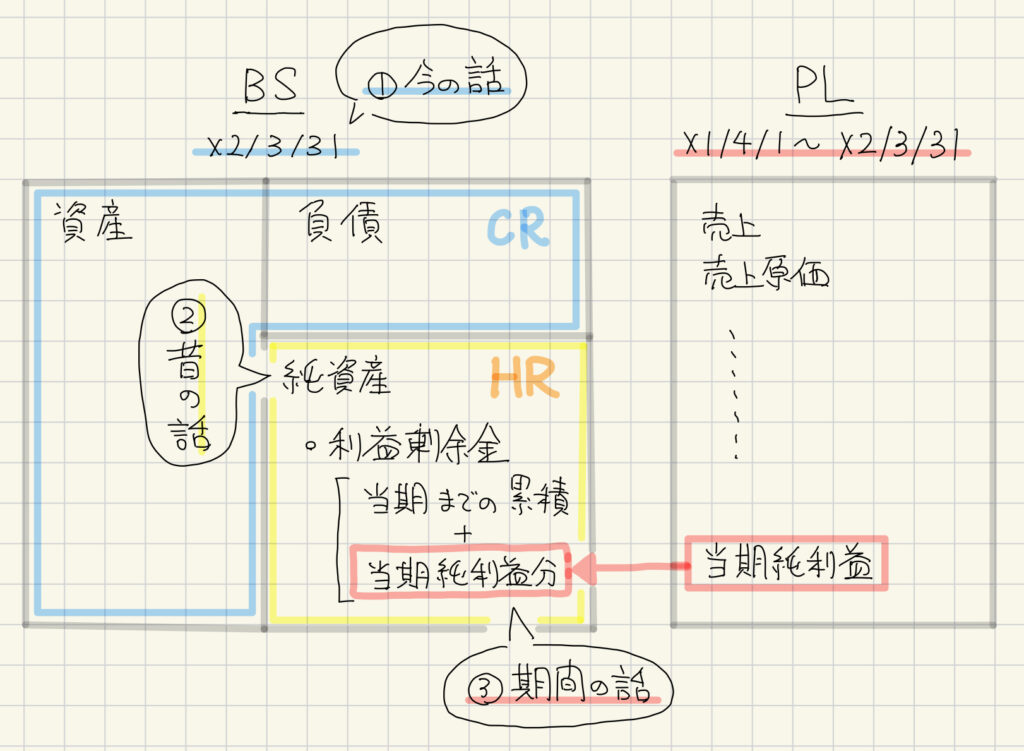

換算に使うレート

海外の子会社を換算する際に、ポイントになるのが、「BSのどこをどのレートで換算するか」です。

意味もなく、どこがHRで、どこがARでと覚えるのではなく、しっかりと意味を考えて腹落ちさせておきましょう。

以下は、BSのどの部分をどのレートで換算するかの図になります。

原則として、BSは「今の状態を表すもの」です。BSには日付ひとつだけですよね。この日時点の状態です。

今の時点を表してるものなので、合わせて「今のレート」である「CR」を使って換算します。

まずはBS全体を考えるとCRが適切であることを意識しましょう。

「BSはCR」という原則を抑えたら、その中の例外を考えます。BSの例外は「純資産」です。

資本金がわかりやすいので、資本金で考えてみます。

たとえば、@100円の時に10万ドルで会社を設立したとします。日本円に換算すると1,000万円。これを「今@120円だから1,200万円出してもらった。」とするのは違いますよね。なんかすごいズルしてる感じしますよね。資本金はもらった時のお話なので「昔のレート」である「HR」で換算します。

次に「純資産はHR」という原則を押さえたら、その中の例外を考えます。

それが「利益剰余金」です。利益剰余金は上図の通りPLの当期純利益からBSにやってきています。

PLの4月1日から3月31日の「期間」の取引を記録したもので、その結果の利益が「当期純利益」です。

当期純利益が「期間の利益」なので、そこからやってきた利益剰余金も「期間のレート」である「AR」で換算します。

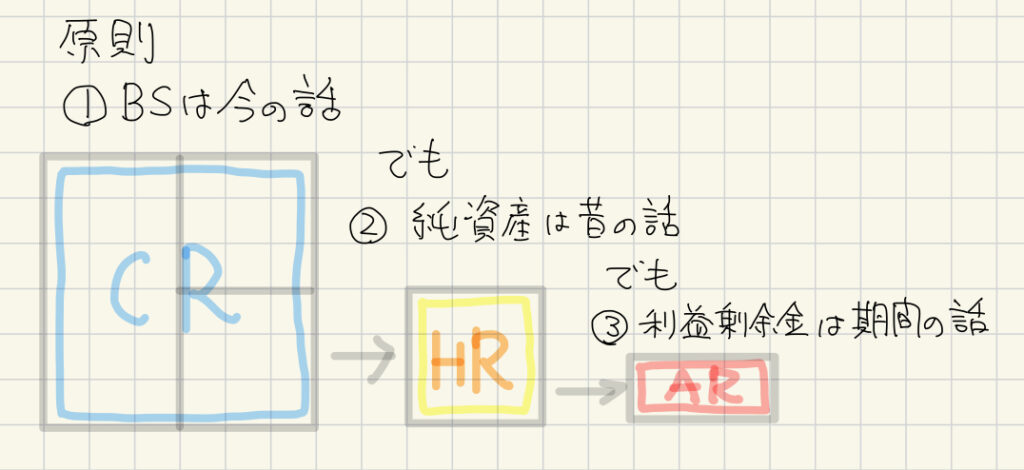

今のストーリーとしてまとめると、以下のような流れになります。

- ①原則BSは今の話なので、CR

- ②でも、純資産は昔の話だからHR

- ③でも、利益剰余金は期間の話だからAR ※細かい話は後述

ヤミクモに資産はCR、負債もCR、純資産はHR。。。あれどっちだっけ?となるのではなく、上段の原則から意味と一緒に腹落ちさせましょう。

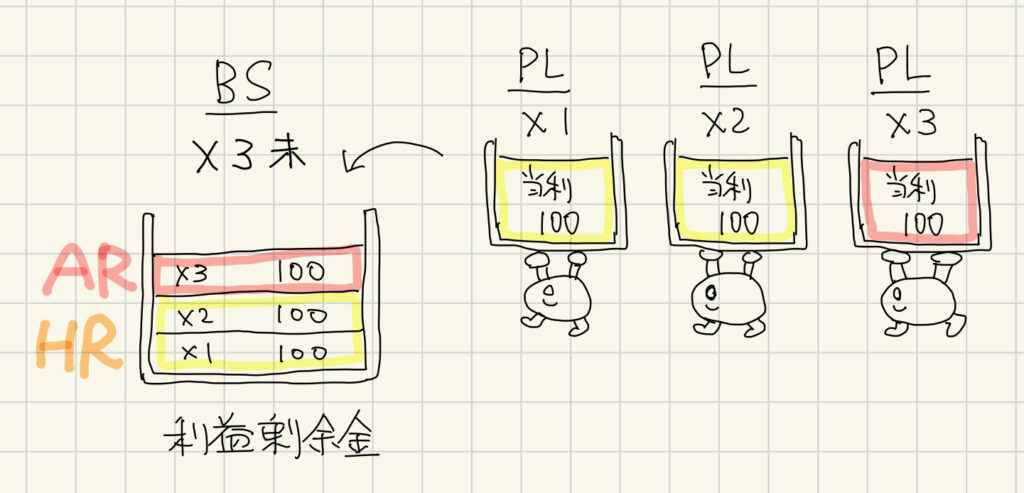

利益剰余金の細かい話

利益剰余金について、先ほどは当期純利益からきてるからARだ!とお伝えしましたが、厳密にいうと一部違います。

利益剰余金というのは、過去の利益の積み重ねになります。PLのX1年度で当期純利益が100円、X2年度で100円、X3年度で100円出たとします。

X3年度末の利益剰余金は300円です。

先ほどの例は、X1年度末のお話で、「利益剰余金の全額が当期純利益だった場合」とシンプルにしています。

厳密にいうとX3年度時点では、「期首の利益剰余金残高(X 1〜X2年度分)」は昔の話なので「HR」

当期に発生した「当期利益剰余金発生額(X3年度)」は「AR」になります。

以下の図のように毎年PLから、利益剰余金が積み重ねられてることを意識しましょう。

例えば、簿記のテストの問題で、利益剰余金が100円と問題資料のBSに記載があり、問題文の補足に「当期純利益は100円」と記載があった場合は、100円をARで換算という基本問題です。

でも、BSの利益剰余金に300円とあり、「当期純利益は100円」と補足文があった場合は、すでに期首までにあった200円がHR、当期追加された当期純利益分の100円がARという応用問題になります。

基本を抑えたら、こちらもしっかり腹落ちさせておきましょう。

「為替換算調整勘定」の正体

冒頭でイメージをお伝えしましたが、ここからはいよいよ「為替換算調整勘定」の正体に迫ります。

謎を紐解くポイントは3つのレートです。

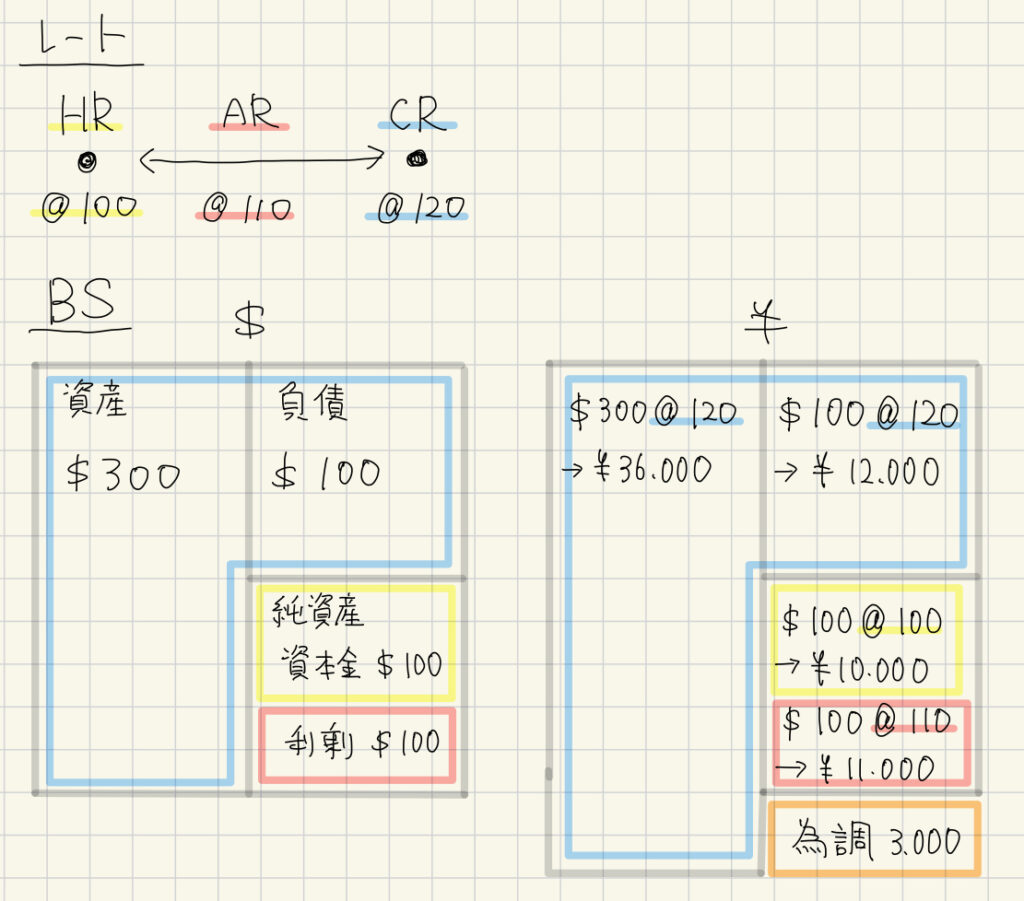

バランスされたドル建のBSを、それぞれ異なる3つのレートで円に換算したらどうなるでしょう?

そうです。バランスしなくなるんです。当たり前ですよね。借方と貸方に違うレートを掛けてるんですから。

結論からお伝えすると、「為替換算調整勘定」の正体は、「3つのレートによる換算のアンバランスを調整するための勘定」になります。

以下のレートの時に、ドル建のBSを円に換算したらどうなるか見てみましょう。

左がドルの BS、右が円に換算した時のBSになります。

まず「資産」「負債」をCR(120円)で換算します。

続いて純資産をHR(100円)で換算します。

最後に利益剰余金(上図「利剰」)をARで換算します。(利益剰余金の全額が当期純利益とします)

そうすると、円に換算された方のBSの借方が36,000円に対して、借方は33,000円になってしまいます。

バランスしませんよね??

ここで颯爽と登場するのが「為調くん」こと、「為替換算調整勘定」になります。

これで、円建てのアンバランスになりかけてたBSがしっかりとバランスしました。

以上、為替換算調整勘定のお話しでした。「為調くん」渋くていいやつですよね。私もこういう存在でありたいと思います。

為替換算調整勘定も(主に字面から)最初は難しく感じますが、イメージからしっかり理解すると、小学生レベルの算数の問題になります。

噛み砕けばどんな問題も簡単になるので、「なーんだ、こんな話か」と感じるまで、しっかり腹落させておきましょう。