開始仕訳ってなんだろう?最初からやり直すやつ。みたいなザクっとしたイメージはわかるけど、今いちピン来てないかも。。

そんなあなたと一緒に今日は、「開始仕訳」について考えてみましょう。

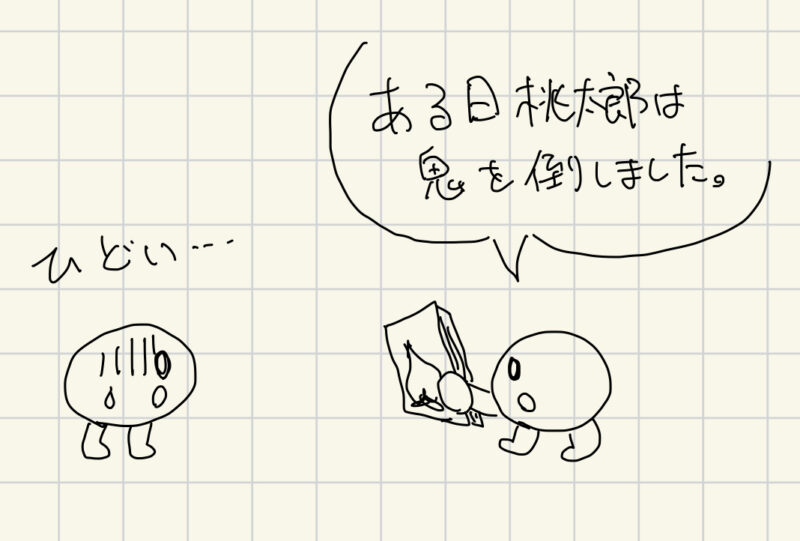

BokiArtっぽくまずはイメージから掴んでいきたいと思いますが、結論からいくと開始仕訳は、「むかしばなし」で言うところの出だしの「むかしむかし」にあたります。

「むかしむかしあるところのお爺さんとお婆さんがおったそうな」の前提があって、「おばあさんが川へ洗濯をしに行って、桃が流れてきて、桃から桃太郎が生まれた」という第1章、「おばあさんたちは自分たちの子供のように一生懸命桃太郎を育てましたが、時折やってくる鬼に困っていた」という第2章を読み飛ばして、第3章の「桃太郎は、犬、猿、キジを連れて鬼を退治しました!」を読んでも、いきなり集団で鬼を侵略するストーリーになって、これではただ鬼が可哀想で、桃太郎がひどい乱暴者って話になりますよね。

むかしばなしの「むかしむかしあるところに」には、ストーリーを正しく読み解く上で、非常に大事な設定が書かれています。

「開始仕訳」にもそんな「むかしむかしあるところに」の役割があります。

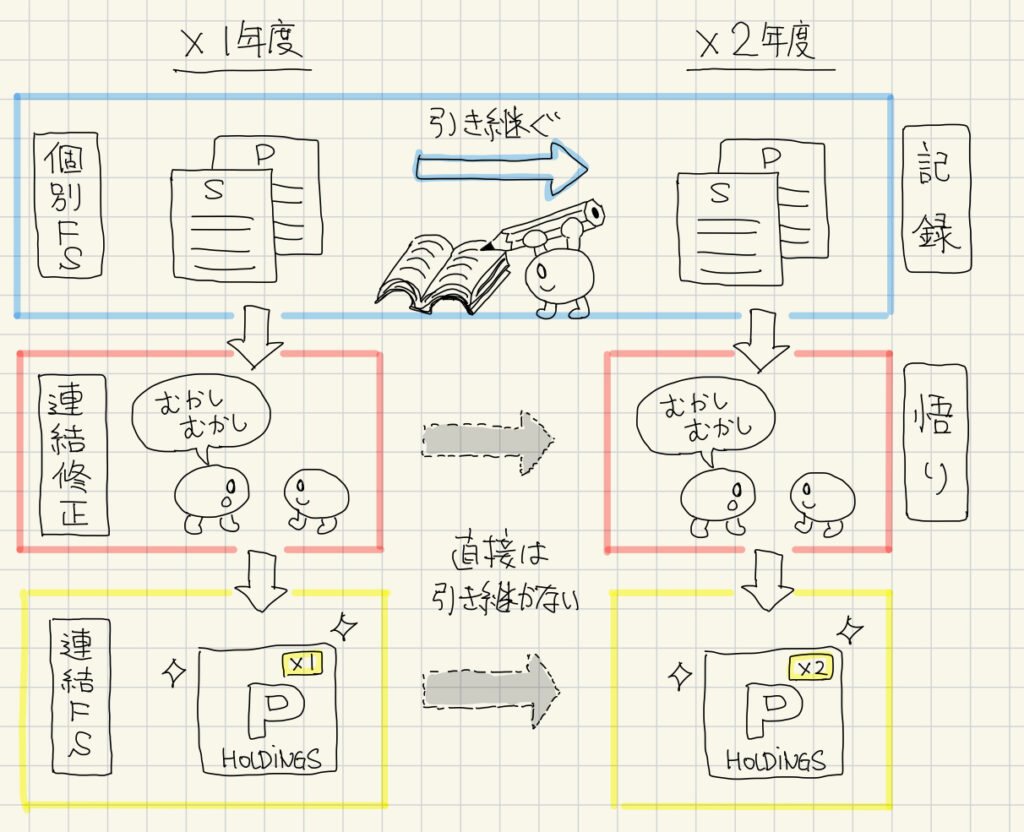

連結財務諸表のストーリーの引き継ぎ方

それではイメージは置いておいて、Bokiの世界の話に入ります。

まずはじめに、連結財務諸表がどのようにストーリーを引き継いでいるか見てみましょう。

連結財務諸表は、以下のように「記録」➕「語り」というハイブリットな仕組みでストーリーを引き継いでいます。

今年度の「記録」で作られた個別財務諸表を基にして、連結修正で「語り」を加えていきます、「むかしむかしあるところに、子会社を支配した親会社がおったそうな。。」と「語り」で引き継いでいきます。

個別財務諸表が第2章に進んでも、ちゃんと「むかしむかし」から始めるので、結果的に連結財務諸表でも、「むかしむかし」からの「ストーリー」がちゃんと引き継がれるのです。

ただし、「語り」の部分は「記録」がされない為、毎回「最初からやり直し」になります。

一見すると面倒な気がしますが、この仕組みで日々の取引の「記録」は個別財務諸表だけに集中すれば良くなり、「語り」でしっかりストーリーが引き継ぐことができるので、少ない管理コストで適切な連結財務諸表が作ることができます。

きっと、個別も連結修正も全部帳簿をつけたら、個別と連結を一致させるだけでとても大変なことになりそうな気がします。「記録一つでよかったー!」と思うのが目に見えてます。

記録➕語りは、とてもよく考えられた仕組みだと思います。

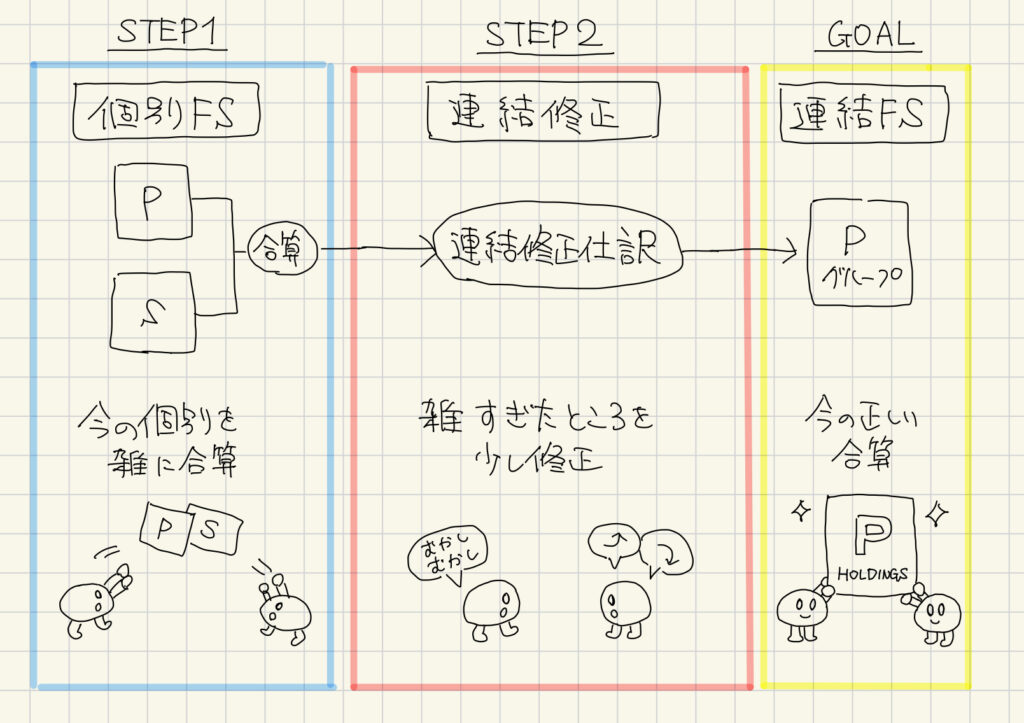

連結会計の流れ

全体の仕組みがわかったところで、各年度末に行う連結会計の流れをみていきましょう。

やることとしては「STEP1」と「STEP2」の2つで「GOAL」にたどり着けます。

STEP 1

まずは記録として引き継がれている「今の個別FSを雑に合算」します。 1年度末時点では、1年度末時点の個別を、2年度末時点では2年度末の個別財務諸表を使います。常に「今の記録」を基に行います。

STEP2

連結修正仕訳で「雑すぎたところを少し修正」します。

何せ、ただ何も考えずに足しただけという、「雑すぎる状態」なので、細かい修正がいくつか必要になります。そして、ここで修正された内容は「語り」なので、個別財務諸表の「記録」は修正されません。ここは簿記のテストでもよく混乱するところなので、しっかり腹落ちさせてイメージ出来るようにしておきましょう。

GOAL

雑に合算したものの、雑すぎたところを修正できたので、「今の正しい合算」ができます。

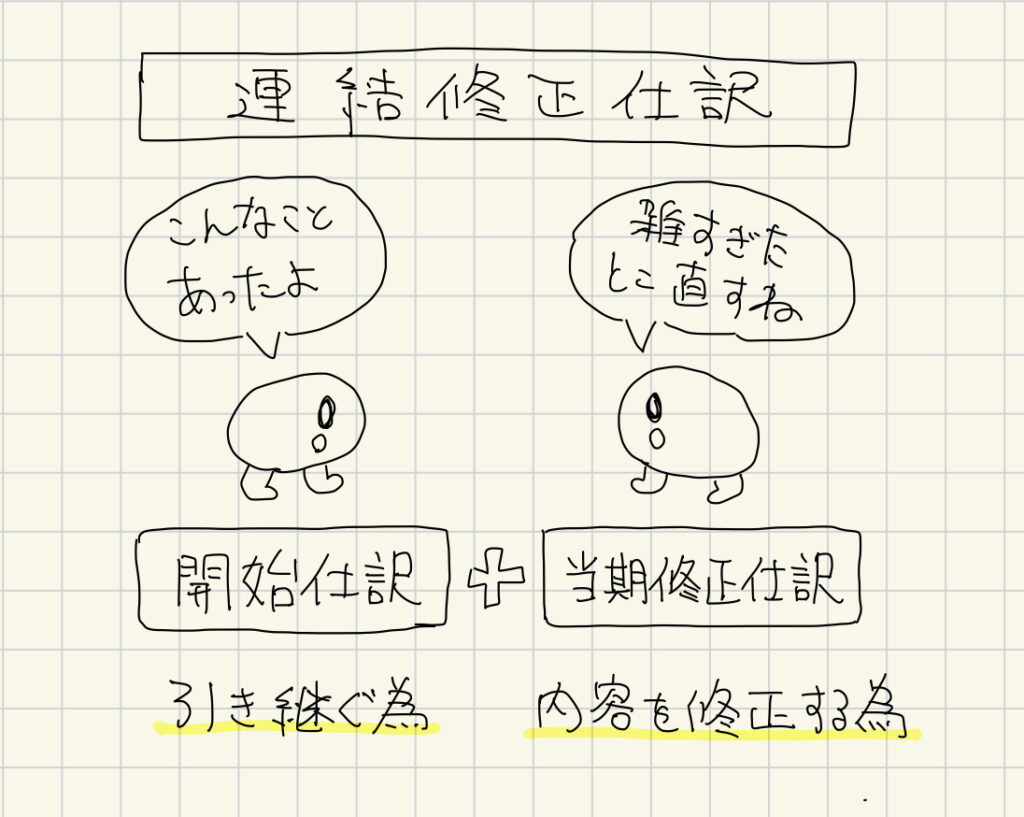

開始仕訳とは?

それでは、今回のテーマ「開始仕訳」とは何でしょうか?

連結修正仕訳は「雑すぎたことろを少し修正」する為のものでしたが、「雑すぎたポイント」が大きく2つあります。

雑すぎたポイント 1

「今の個別を雑に合算」しているので、「STEP 1」の合算された状態では、前期まで起きたストーリーが盛り込まれていません。

そこで前期末までのストーリーを「引き継ぐ為」の仕訳をする必要があります。

むかしばなしでいうと、今期は「桃太郎は、犬、猿、キジを連れて鬼を退治しました!」というストーリーになっています。そこで、1年度の「おばあさんが川へ洗濯をしに行って、桃が流れてきて、桃から桃太郎が生まれた」というストーリー、第2章の「おばあさんたちは自分たちの子供のように一生懸命桃太郎を育てましたが、時折やってくる鬼に困っていた」というストーリーを引き継ぐ必要があります。

この連結修正仕訳のうち、「前期末までに起きたことの引き継ぎ」を目的した仕訳が「開始仕訳」になります。

雑すぎたポイント2

「今の財務諸表を雑に合算」しているので、この時点では合算して良いものも悪いものも全て合算されてます。

グループとしては計上すべきではない内部取引なども含めて全て合算しているので、このままでは正しい連結財務諸表になりません。そこで当期の雑すぎた「内容を修正する為」の仕訳をします。

この「当期に起きた内容を修正する」ことを目的とした仕訳を「当期修正仕訳」と言います。

連結修正仕訳を「開始仕訳」と「当期修正仕訳」に分けて対応することで、時間の雑さや、内容の雑さを綺麗に修正して、正しい連結財務諸表を作ることができます。

開始仕訳の具体イメージ

それでは、最後に具体的に開始仕訳と、当期修正仕訳をみてみましょう。

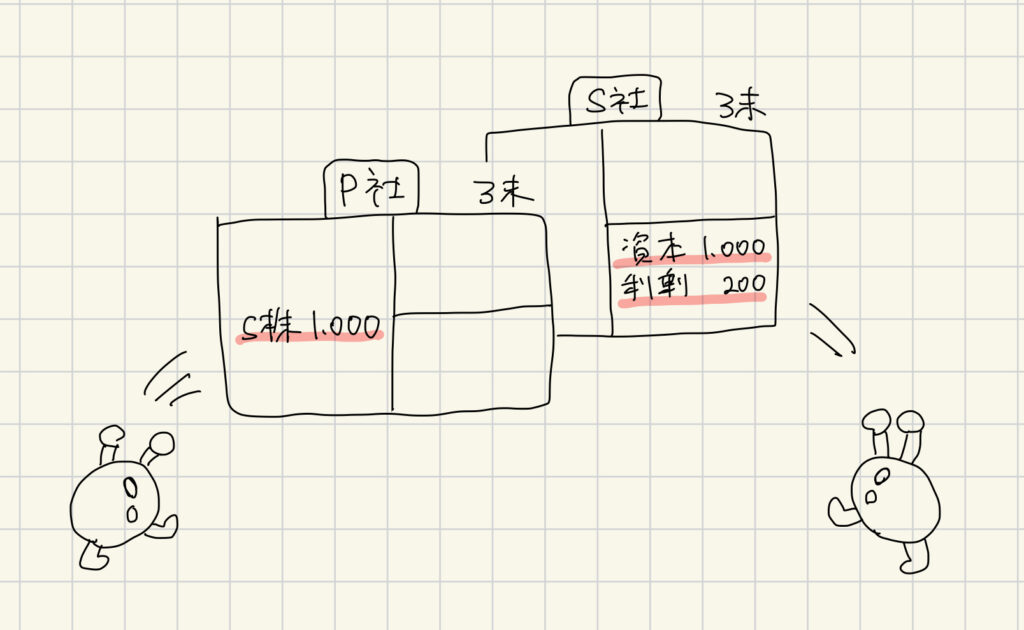

シンプルに考える為に、簡単に以下の状況でSTEP毎にみてみましょう。

簿記のテキストでは、子会社の持分比率が60%だったり、のれんが発生したりしていると思いますが、BokiArtではイメージできてることを優先しているので、まずは、100%の持分比率で、のれんもないというシンプルな形をイメージしてから、またご自身が勉強しているテキストなどを読み返してみましょう。

- INFO

- 1年度末にP社がS社を1,000円で支配獲得(持分比率100%)

- 2年度末のS社資本は1,300円(利益剰余金が300円増加)

- 3年度末のS社資本は1,200円(利益剰余金が100円減少)

STEP 1

それでは、「STEP 1」からやっていきます。STEP 1では雑に今の個別財務諸表を合算します。

ここでは何も考えずポンと合算します。

P社のS株1,000円と、S社の資本1,200円が雑に合算されました。

STEP2

続いてSTEP2をやってみます。

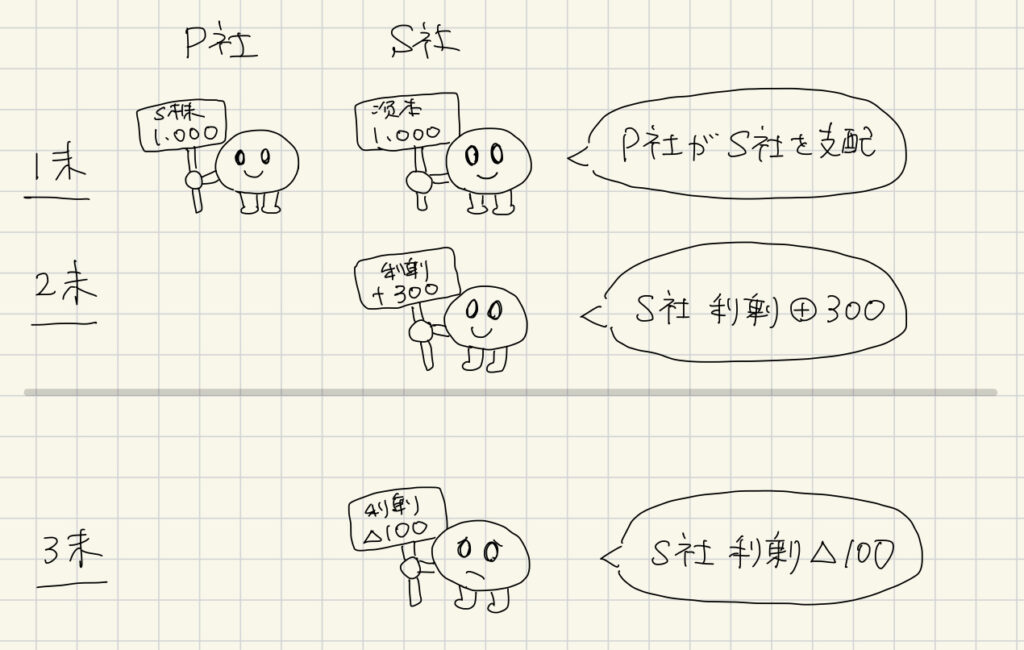

まずは起きた事象を年度毎に整理してみます。

1年度末にP社がS社を支配。2年度はS社で利益剰余金が300円発生しています。

ここまでが前期までのストーリーです。そして当期の3年度で、S社の利益剰余金が100円減少しています。

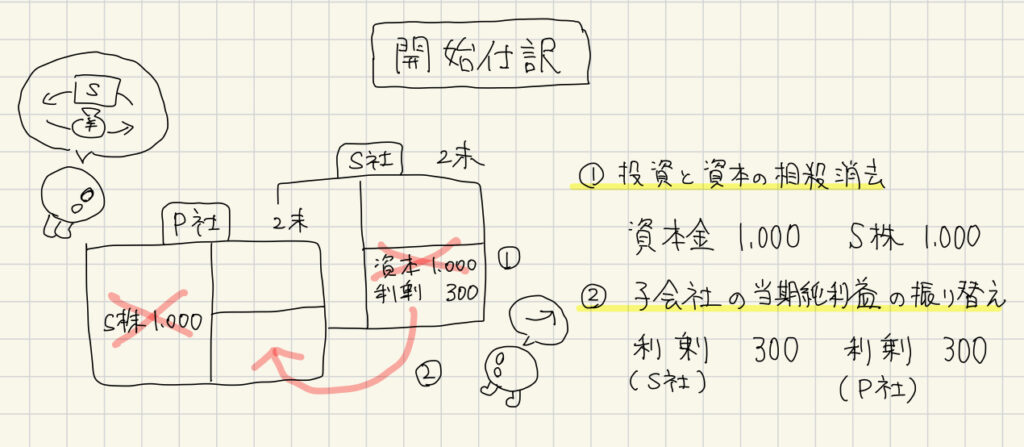

年度毎に起きたことを整理したところで、「開始仕訳」で前期末までに起きたことを引き継ぎます。

1年度末の支配獲得時の修正が「①投資と資本の相殺消去」になります。

続いて、翌2年度にS社の資本が300増加しましたので、「②子会社の当期純利益の振替え」をやります。

(持分比率が60%であれば40%を非支配株主へ振り替えます)

これで、2年度末までに起きたストーリーはしっかりと引き継ぎができました。(300円の利益剰余金がP社に残っている状態です)

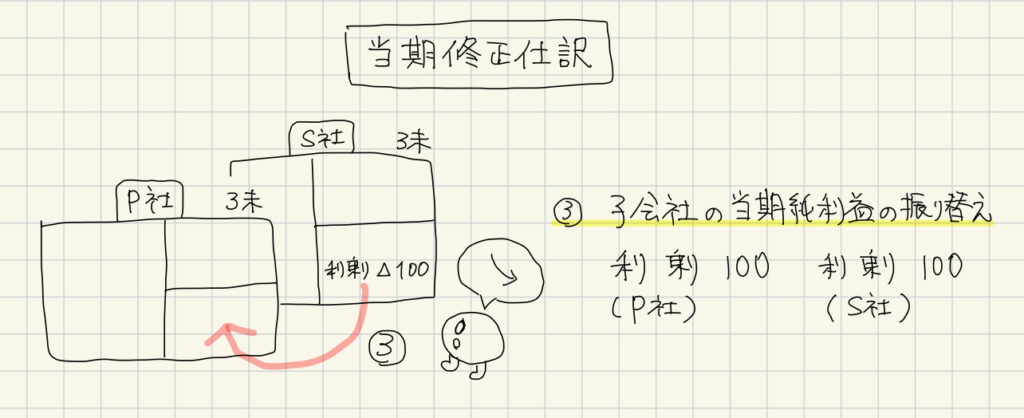

続いて、当期に発生したことを修正していきます。

3年度はS社は利益剰余金が△100円です。

「③子会社の当期純益の振り替え」で、利益を親会社であるP社に振り替えます。(利益剰余金がマイナスなのでマイナスをP社へ振り替えます)

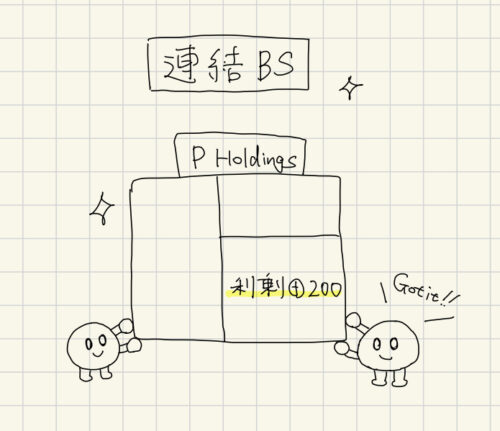

これで、雑に合算した今の個別財務諸表に、ストーリーを引き継ぎながら雑すぎたところ修正して、今の綺麗な連結財務諸表を作成することができました。

S社であげた利益剰余金が200あります。という状態ですね。

以上、開始仕訳についてでした。

連結会計の問題は、とにかく迷子になりやすいので、とりあえず雑に合算したうち、雑すぎたことを修正して、綺麗な連結財務諸表が出来上がるという、全体の流れのイメージを持って、今全体の流れの中で、何をやっているのかイメージしながら仕訳を作るようにしましょう。