連結の目的

連結とは、グループ会社を「ひとつの会社」としてみなすことです。

連結の目的を考えると、連結会計の仕訳の理解度がぐっと上がります。

- グループ全体の経営成績を把握する為

- グループ内のズル取引をなくす為

1番は特に意識しなくても、なんとなくイメージできると思いますが、2番は特に意識が必要です。

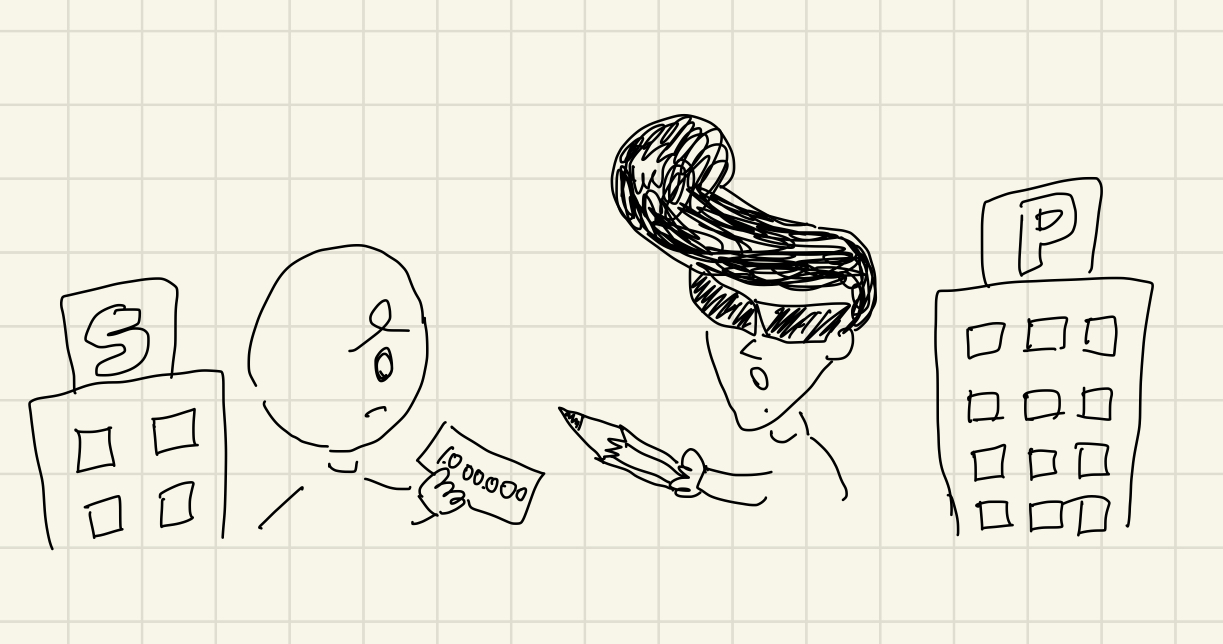

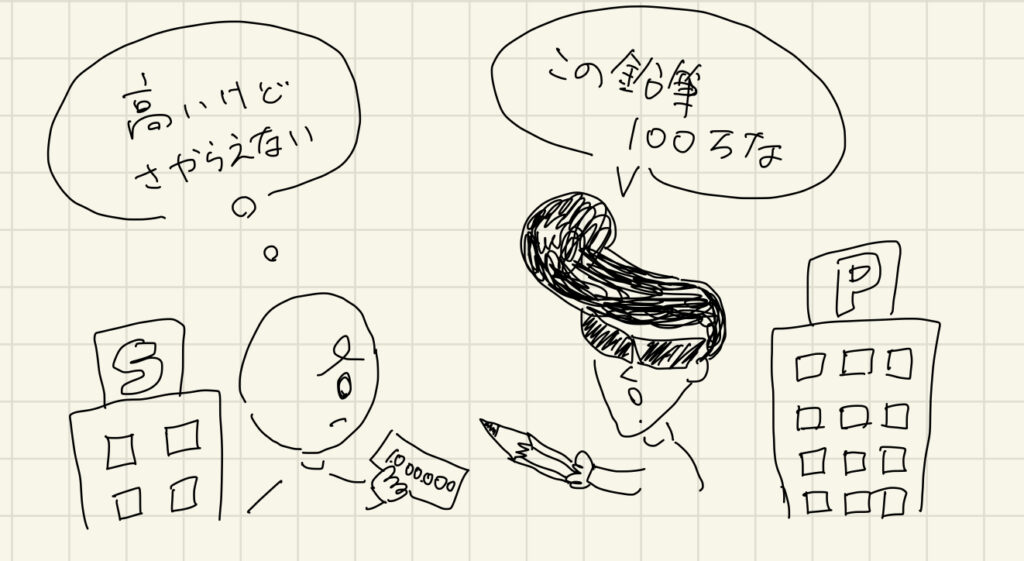

例えば、以下のようなことが起きた場合、親会社P社の売上が100万円、子会社のS社は仕入が100万になります。

P社だけで財務諸表を作ってしまうと、100万円の売上だけが計上されて、P社絶好調!となってしまいます。

このようなズル取引の売上を防止することを目的として、グループ全体での開示をすることになっています。

連結の基準

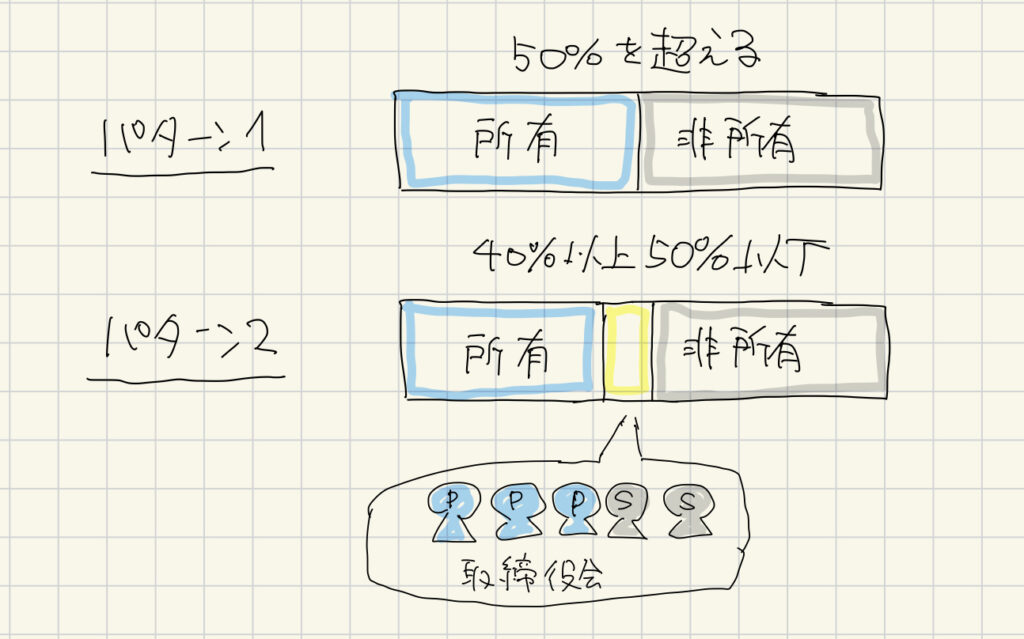

連結の基準は「支配力基準」で判断されます。

具体的には以下のいずれかに当てはまれば、「実質的に支配している」と判断されます。

- パターン1 議決権の50%を超えて所有している

- パターン2 議決権の40%以上50%以下を所有し、かつ、役員や使用人が取締役会の過半数を占める

「この体制だったらカツアゲできるでしょ?」と判断されるわけです。

会計の世界も「多勢に無勢」と言うことです。

連結会計に出てくる、「投資と資本の相殺消去」「債権債務の相殺」「未実現利益の消去」など、難しい単語たちも、「グループ内のズル取引をなくす」ことを意識すると、すっと理解が深まります。

連結会計のコツのひとつなので、しっかり感覚をつかんでおきましょう。